2013年中国橱柜行业互联网招商指数分析报告

【中华橱柜网】近年来,中国橱柜行业迎来了高速发展的“黄金时期”,许多优秀的橱柜企业在数年间取得了令人瞩目的发展。对于橱柜企业来说,发展的主基调便是市场的扩张,而扩张的重要环节则是优秀经销商的招纳和储备。

随着互联网在社会中的深度普及,互联网招商已成了橱柜企业招商引资的重要渠道之一。《2013年中国橱柜行业互联网招商指数分析报告》以中华橱柜网(www.chinachugui.com)经销商OA数据库为基础,立足于行业发展轨迹,从市场、地区、品牌、渠道等方面,全方位、多层次的对中国橱柜行业互联网招商指数进行分析,旨在为行业各方人士提供一份权威、专业、具备可信度的招商加盟参考依据。

一、2013年互联网橱柜代理商在线参与加盟代理数据

在近几年,互联网橱柜代理商在线参与加盟总人数呈持续上升趋势。2013年全年共计有14830人通过互联网寻求橱柜品牌代理,相对于2012年增长1983人,涨幅为15.5%。经中华橱柜网招商部工作人员电话核实的精准代理商共计7798名,占总参与人数的52.6%,相比2012年增长3694人,涨幅高达90%。

近年来,橱柜行业进入了高速发展阶段,招商加盟则是橱柜企业在发展阶段中的重要工作环节。互联网招商作为一种新型招商渠道,在时间、空间以及覆盖人群上都有着其它渠道难以比拟的优势,正逐渐受到越来越多的企业和意向经销商人群的关注。

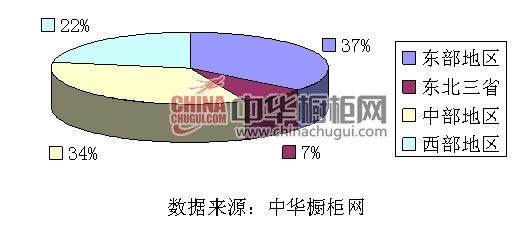

二、2013年互联网橱柜精准代理商区域分布情况

分析结果:

东部沿海地区集中于:江苏、山东、广东、浙江、福建、河北、北京、 天津、上海、海南……

中部地区集中于:河南、湖南、安徽、湖北、山西、江西……

东北三省集中于:辽宁、黑龙江、吉林……

西部地区集中于:陕西、四川、内蒙古、贵州、云南、广西、新疆……

其中,东部地区的意向代理商位居榜首:主要来源于江苏、山东、广东、浙江、福建、河北等省份。

从地区分布来看,经济发达的东部沿海地区是大多经销商的首选地区,占据了意向经销商总人数的37%。而同时,以河南、湖南、湖北等人口大省为主的中部地区,也成为了橱柜意向代理商的集中地区,占据了总数的34%。

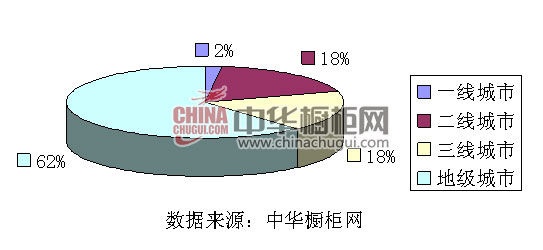

三、2013年互联网橱柜精准代理商城市分布情况

通过2013年互联网橱柜精准代理商城市分布统计图可以看出,现阶段的橱柜渠道建设已经明显的向一、二、三线城市以外的地级城市下沉,62%的精准橱柜代理商都将代理地区选择了更为广阔的市县地区。

经过多年发展,多数橱柜企业在各大一线城市的网点铺设已经基本完成。市场格局趋于稳定的一线城市也使新加盟店的立足难度相对偏高,2013年选择一线城市加盟代理的意向经销商仅占总人数的2%。相对于一线城市,二三线城市仍有不小的市场潜力可以挖掘,分别有18%的经销商选择这两级城市作为代理地区。

四、2013年互联网橱柜精准代理商选择橱柜品牌情况

在2013年互联网橱柜精准代理商的品牌选择统计图可以看出,精准橱柜代理商在品牌选择上出现了较为明显的两极分化现象。总计有47%的精准经销商倾向于选择二线橱柜品牌代理加盟,比例接近总人数的一半;而选择一线品牌作为代理目标的精准经销商却仅占3%。

一线品牌无论在品牌知名度或是产品设计功能上都有着明显的竞争优势,但97%的精准经销商却并未选择一线品牌,这不仅是大多精准经销商出于成本的考虑,也是为了顺应市场的需求。现阶段的橱柜市场已经由一线城市向更广阔的下级区域转移,而下级区域无论是经济水平还是高端消费能力,都难以和一线城市相比。这些地区的市场优势在于区域广、潜在客户多,所以价格相对亲民的二线品牌就成了精准代理商的首要选择。而三线品牌和地方品牌,虽然也在价格上具备优势,但限于品牌实力,分别占总人数的23%和27%。

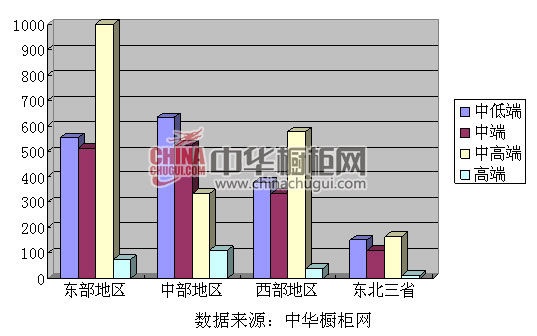

五、2013年互联网橱柜精准代理商不同区域选择代理橱柜档次分析

经济发展程度是决定不同地区橱柜市场消费能力的主导因素。在2013年互联网精准代理商不同区域选择橱柜代理档次的统计中可以发现,除中部地区以外的其它地区的精准代理商普遍倾向于中高端橱柜代理,其中尤以经济发达的东部地区中高端精准代理商最为集中,占据了全国中高端精准代理总人数的40%以上。

而在中部地区,中高端精准代理人数在总人数中所占比例偏低,中低端和中端品牌的精准代理商相对居多。这表明中部地区的厨房(厨房装修效果图)消费水平在多数精准代理商眼中尚有待提升。

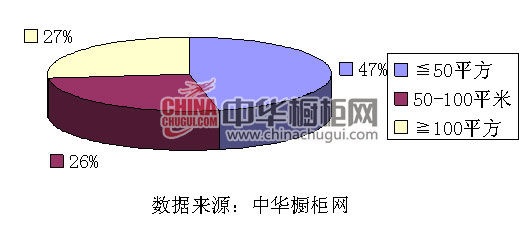

六、2013年互联网橱柜精准代理商店面筹备分析

代理加盟门店面积的大小是经销商重要的硬性条件之一,出于品牌门店统一形象的需要,已经有不少橱柜品牌对于精准意向代理商的门店面积提出了标准范围。在2013年互联网精准意向代理商店面筹备面积的统计中,47%的精准意向代理商代理门店面积≤50㎡,26%的精准意向代理商代理门店面积在50-100㎡以内,27%的精准意向代理商代理门店面积≥100㎡。

可以看出,虽然2013年的互联网精准代理商的预计门店面积普遍偏小,但拥有50-100㎡和100㎡以上的门店面积的精准代理商达到了53%。面积大小并不是判断门店优劣的唯一标准,门店地段、位置和人流量也是企业和经销商必须考虑的关键。

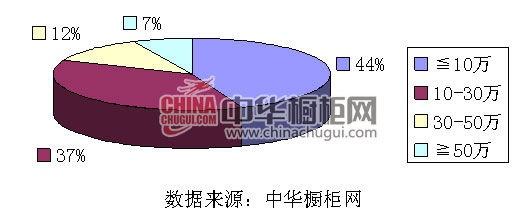

七、2013年互联网橱柜精准代理商前期投资分析

在现阶段的橱柜招商过程中,大多企业都默认精准经销商的预计投入资金最低标准为10万元。就此来看,2013年互联网精准代理商在前期投入资金上存在着较大的出入,这也是不少精准代理商和企业容易在接洽过程中出现失败的关键。

就代理品牌档次而言,投入资金在≤10万元的精准代理商较为适合三线品牌和地区性品牌,这两类品牌入行门槛偏低,在价格方面也具备亲民优势。而预计投入资金在10-30万元、30-50万元、≥50万元的精准经销商分别占据总数的37%、12%、7%,这一类经销商则可以根据代理地区市场环境和代理意向档次选择适合的品牌。

但在如今,橱柜招商加盟已经进入了一个双向选择阶段。所以,即使拥有一定资金基础,经销商如果想要加盟优秀品牌,也需努力提高自身综合的竞争力。

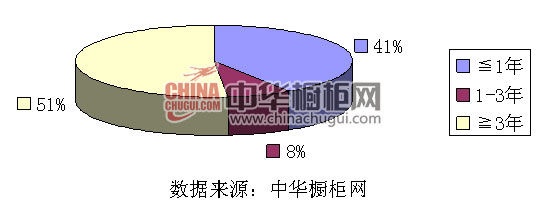

八、2013年互联网橱柜精准代理商行业经验分析

在2013年互联网精准代理商行业经验的统计中,精准意向代理商呈现极端化分布的趋势。其中,精准意向代理商从业年份≤1年和≧3年的人数分别占据了总数的41%和51%,而从业经验在1-3年的精准意向代理商仅占总人数的8%。

一方面,占据总人数一半以上,经验丰富的精准经销商,代表着橱柜行业的发展前景被大多数行业人士所看好;另一方面,超过四成,从业经验≤1年的新入精准代理商,也表明了橱柜行业正受到越来越多的外界关注。

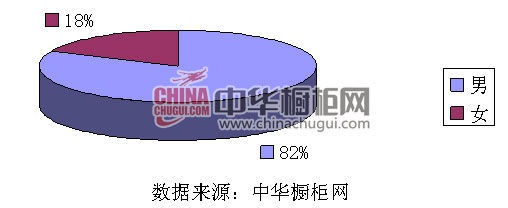

九、2013年互联网橱柜精准代理商性别分析

在家居建材行业之中,一直是以男性占据了代理商人群中的主导地位,橱柜业也并不例外。在2013年互联网精准代理商性别统计中,男性精准代理商占据了总人数的82%,而女性精准代理商仅占据了总人数的18%。

橱柜行业的代理加盟,是一项充满机遇和挑战的事业平台。做一名优秀的橱柜加盟商,就不可避免的会在市场、小区、客户之间来回奔波,这对经销商的精力和身体提出了较高的要求,这些工作特性,也就直接决定了以男性为主的精准代理商人群特性。

十、2013年影响橱柜竞争代理商的加盟因素

对于精准橱柜代理商而言,品牌加盟的扶持力度是影响他们代理加盟的关键。近年来,随着一线橱柜品牌的网点铺设完善,其对于招商工作也相对放缓,开始注重于品牌的建设和内部的提升,这也是导致经销商在品牌档次选择中,倾向于二线品牌的原因。现如今,二线品牌的招商政策大多优于一线品牌。

除此之外,产品特色和品牌知名度也是影响精准经销商代理加盟的重要因素。具备特色的产品可以拥有更好的市场竞争,而品牌知名度,则能让经销商在市场开拓的过程中事半功倍,并通过品牌附加值来提升产品的利润空间。

此文系中华橱柜网独家原创稿件或者独家披露信息,版权所有,如需转载转贴或以其它方式复制发表,请注明来源中华橱柜网及网址,如需修改或部分引用请联系中华橱柜网运营中心编辑部。

相关阅读

2013年度互联网橱柜产品消费指数分析报告

2013年中国橱柜行业互联网行业指数分析报告

2013年度橱柜人才招聘互联网指数分析报告

2012年中国橱柜行业互联网招商指数分析报告

相关知识

2013年中国橱柜行业互联网招商指数分析报告

2013年中国橱柜行业互联网品牌指数分析报告

中国橱柜行业互联网消费指数分析报告(2013年4月-9月)

2013中国橱柜行业互联网指数分析报告总结

2013年中国橱柜行业互联网行业指数分析报告

2013年度互联网橱柜产品消费指数分析报告

周焦点:抓住2014发展利好 橱柜业重在市场部署

信息时代,门企互联网招商或成最大趋势

2013年中国橱柜行业年会现场全程直播

直播:转型之智,超越之行 2013年中国橱柜行业年会