阳光城跑向500亿销售目标 挤入房地产开发第二阵营

借助资本,阳光城以跑车的速度一路狂奔。它选择了一条别人没有走过的隧道,试图直道超速、弯道超车,跑向500亿销售目标,挤入房地产开发第二阵营。

这辆跑车以“高杠杆、高周转、高激励”为标签越来越被资本市场熟知,其“业务模式独特、土地储备丰富、资产结构清晰、业绩成长良好”的形象也越来越深入人心。通过资本运作和实业经营,实际控制人吴洁给到阳光城巨大的成长空间,吴洁本人也实现了个人财富最大增值。

资本运作的最高层次是实现股东价值的最大化,令大股东与小股东获得共赢,阳光城会是又一起运作成功的新案例吗?阳光城“资本加产业”模式会成为中小型开发商弯道超车的标杆吗?通过追寻隐没于阳光城各种公开数据之中的种种联系痕迹,本刊试图逐一拆解阳光城背后资本运作魔术中的细节和成长路径真相。

首先,大股东阳光集团拥有融资平台担保公司、小额贷公司、融资租赁公司,阳光城“类金融模式”扩张就有了股东基础。大股东的金融板块和阳光城的房地产实体业务之间相互支撑,通过担保、委托贷款、借款等形式为阳光城融通资金;阳光城的规模扩张提升自身融资能力,优秀的经营业绩带来股价飙升,大股东获取房地产高额利润的同时,也收获了资本收益。

其次,阳光城大举扩张的支点除了大股东支持,还有第三方金融机构助阵。通常的做法是,大股东先借款给到阳光城子公司,子公司先跟信托公司合资,成立项目公司,信托公司向项目公司增资。这种“先合资后增资”模式,就是业界常说的“明股暗债”。阳光城这一做法的特点是,利用房地产业滚动开发的特点,在先期需要大量投入时,大股东承担成本及风险,信托公司接盘,注入流动资金。由于熟悉房地产业的运作规律,吴洁对股权、债权运作节奏的把握游刃有余。

借助多种融资工具,阳光城将财务杠杆提高到极致。在经营杠杆上,大股东通过有效的高股权激励,推动管理层源源不断地收获经营现金流。

但是,阳光城的跑车速度太快,把收割庄稼的管理层甩在后面。这就直接导致阳光城现金流饥渴症。所以,我们看到,阳光城频繁进行抵押、质押、担保、反担保、银行贷款,母公司频出援手。短贷长投,容易陷入了相当一部分利润都被用来偿付利息,而所借资金却越来越多的恶性循环。阳光城也不例外。阳光集团、阳光城和旗下子公司通过相互担保与反担保,形成了复杂担保圈,整个金融系统的风险与日俱增。

阳光城的规模扩张依赖这条产融价值链的联动,每个环节都不能“掉链子”:股价必须长期保持坚挺,不能触及潜在的警戒线;房地产开发必须持续正现金流,足够覆盖短期借贷,以便给到股市足够信心;母公司是阳光城的最后资金闸门,随时要提供足够的流动性。

如果阳光城资金链断裂,其股价将面临全线崩溃,股市和债市的双重逼压,将使其不堪重负,甚至可以说,任何一个环节发生问题,整个价值链都将崩溃。

吴洁造富

如果一个投资者在2012 年7 月21 日以收盘价买入阳光城,并且持有至2013年5 月8 日,则其市值在不到10 个月的时间里增长140%,而同期深证综指的涨幅14%。这位投资者远远跑赢大盘。如果这位投资者继续持有至2013年11月15日,阳光城的复权收盘价为10.31 元,该股的市值在不到14 个月的时间里增长211%。

阳光城的股价表现堪称惊艳,在此之前,阳光城就有“沪深两市第一牛股”之称。阳光城股价从2008 年11 月3 日的0.9 元(前复权)起步,一路浩浩荡荡杀至2010年4 月6 日达到11.36 元(前复权),其间的336 个交易日涨幅高达1177.83%。

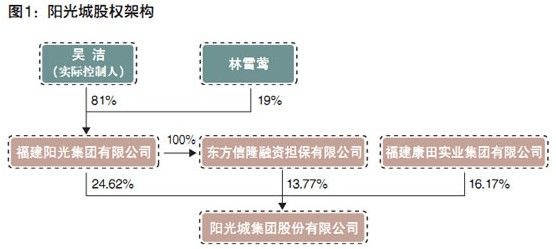

在股价飙升的背后,阳光城的市值爆涨。2012 年7 月21 日,阳光城的市值约为45 亿,2013 年11 月15 日,阳光城的市值跃升至105 亿,不到14 个月,增幅高达133%。获利最大的自然是阳光城的大股东们。三大股东阳光集团、东方信隆和康田实业在2013 年中分别持股24.62%、21.17% 和16.17%,三家大股东合计持股61.96%(详见图1),阳光集团全资持有东方信隆,康田实业是阳光集团的一致行动人。阳光城三季报显示,大股东持股约占61.96%,实际控制人吴洁持有231,059,436股, 以2013 年11 月15 日收盘价10.41元计算,吴洁在此期间的财富身价增幅100%。公开资料显示,吴洁2013 年45 岁,34 岁创办阳光集团,早年曾任职福建革新机械厂,现任阳光集团董事长。

阳光城的股价自然离不开大股东们的精心呵护。大股东的确有足够的能力支持阳光城的高速发展。阳光集团旗下有四大业务板块,其中包括房地产、高科技、酒店、金融和物流贸易。在金融板块中,又含有融资担保集团东方信隆、融资租赁公司、小额贷款公司和股份制银行。阳光集团主要通过东方信隆或其指定第三方给阳光城提供资金。其中,东方信隆对阳光城资金输血居功至伟。东方信隆向阳光城及控股子公司提供资金支持没有任何抵押、担保条件,这无疑减轻了阳光城及控股子公司的融资提供了腾挪空间。

大股东资金在吴洁的控制下,形成体内封闭循环,效率高效。仅仅有大股东的支持还远远不够,吴洁在阳光城市值管理方面同样下足了功夫。

2006 年,阳光城完成股权分置改革,股票实现全流通股改。2008 年,阳光城集团成功实施定向发行股份购买资产方案,阳光城的大股东增持以达绝对控股,并注入相关资产。

吴氏家族财富与上市公司市值高度相关。如何创造家族增量财富? 吴洁的主要策略之一就是频繁扩充股本。扩充股本,主要通过高送转(即资本公积转增股本和送红股)。高送转概念股,在中国股市中是长盛不衰的炒作题材,曾经造就了许多股价翻番的大黑马。一般来说,每股未分配利润大于1.5 元的公司具有一定股本扩张潜力;每股公积金大于2 元的公司具有一定股本扩张潜力。2009 年以前,阳光城是一个标准的小盘股,吴洁接手以后,一直也没有对外增发和配股等融资,其未分配利润处在不断滚存中,并且未分配利润较多,特别是阳光城有意积累公积金,阳光城就有了实施高比例送转的基础。

从2009 年至2013 年的5 年时间里,阳光城的股本从167,501,733 股增长6 倍至1,018,410,535 股。其持续送红股和资本转增股本力度很大,甚至让人瞠目结舌。比如2009 年、2010 年、2012 年的利润分配方案分别是以资本公积金每10 股转增10股,每10 股送红股6 股,以资本公积金每10 股转增3 股,同时以母公司未分配利润每10 股送红股6 股。

值得注意的是,早在2012 年6 月14日,阳光城就对中小股东承诺,公司在足额预留法定公积金、盈余公积金以后,未来连续三年内,以现金方式累计分配的利润不少于该三年实现的年均可分配利润的30%,且至少有一次现金红利分配。通常来说,现金分红有助于形成稳定的估值预期。更重要的是,阳光城通过送红股和转增公积金,再加上向管理层激励增发定向股份,阳光城总股本规模迅速扩大,阳光城的股票流动性显著增强,且有利于估值水平优化。

《2013 胡润百富榜》将2013 套现王戴在了阳光城实际控股人吴洁和另一个人股东林雪莺两位女士身上,2013 年3—5 月中近6 次减持手中所持股份累计套现14.5亿元。本刊在深交所诚信档案中并没有发现在此时间段内吴洁和林雪莺的股票买卖记录。恰恰相反,从2013 年10 月30 日至11 月11 日,吴洁在二级市场买入2,399,500股, 斥资24,773,141 元, 持股成本约在10.32 元。吴洁增持阳光城股份,可能和2013 年11 月份定向增发有关,意在给到市场信心,同时有一个好的增发价格。

相关知识

阳光城跑向500亿销售目标 挤入房地产开发第二阵营

阳光城定增26亿圆满收官 开启“快跑+稳跑”新阶段

扩张与升级:阳光城的后300亿时代新思考

惠达卫浴渠道模式升级,冲刺50亿销售目标

招商地产上半年仅完成全年销售目标35.8%

帝标家居总经理助理刘凯:十年实现百亿销售目标

超舒适国际家居启动电商战略 3年百亿销售目标

通州限购后首拍地 阳光城以18.73亿竞得台湖新地王

310亿领跑闽系 阳光城开启“房地产+”新纪元

成功定增获26亿战略投资 阳光城持续“快跑+稳跑”