龙湖地产2013年股东应占核心溢利增长15%至62.1亿元

香港,2014年3月21日——中国领先的房地产开发商之一龙湖地产有限公司(「龙湖地产」或「集团」,港交所股份代号︰960)公布集团截至2013年12月31日止12个月之全年业绩。

合同销售同比增长20% 利润总额再创新高

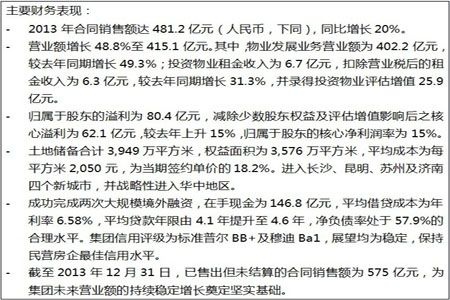

得益于聚焦一二线城市的布局,集团2013年合同销售额达481.2亿元(人民币,下同),同比增长20%,超额完成合同销售目标。期内,销售总建筑面积增长2.0%至426.1万平方米,销售单价11,293元,比上年增长17.6%。西部、长三角、环渤海、华南及华中片区合同销售额分别占集团合同销售额的40.9%、23.9%、28.1%、5.4%和1.7%。

集团2013年归属于股东的溢利为80.4亿元,减除少数股东权益及评估增值影响后之核心溢利增长15%至62.1亿元,再创新高,归属于股东的核心净利润率为15%。年内,集团物业发展业务营业额为402.2亿元,较去年增长49.3%。2013年,物业发展业务结算毛利率为27.0%。

业绩贡献核心城市增至四个 低溢价拿地优化城市布局

集团于2012年获取的17个项目全部于2013年内入市,总体销售情况良好。“扩纵深、近城区”战略得到良好执行,在主要核心城市,公司得以进一步深入开拓市场。其中,重庆、北京公司年度贡献稳居80亿至100亿量级,杭州公司和成都公司的销售能级也提升至60亿至80亿。业绩贡献核心城市上升到四个,集团单城市年均销售额近30亿,布局更为平均。

2013年,面对大幅飙升的土地出让溢价率,集团精准把握时机,集中在竞争相对平和的一季度、四季度出手,以合理价格购置15幅新地块,总建筑面积559万平方米,平均收购成本为每平方米3,120元,平均溢价率不到13%,在业内处于较低水平。

这些地块中39.5%位于环渤海地区,34.8%位于西部地区,17.5%位于长江三角洲地区,5.3%位于华南地区,2.9%位于华中地区。且投资地块主要集中于一线城市(杭州、上海、北京)的近城区域和二线城市的核心地段,在体现“扩纵深、近城区”战略的同时,通过“控规模”战略,为提升集团的周转水准奠定良好基础。今天在核心城市、价值地段埋下的点位,将是未来稳定、可持续的利润来源。

期内,集团亦成功进入长沙、昆明、苏州、济南四个新城市,令业务覆盖拓展为5大区域21城,并战略性地进入华中地区。

集团相信,为了公司的可持续发展,优化城市布局、坚持土地成本的相对优势是十分必要的。

商业地产稳步发展 租金收入增长31.3%

“持商业”是龙湖的战略之一,2013年,集团一如既往稳步投资商业地产,目前的投资项目全部为商场,主要分为三大产品系列:都市型购物中心天街系列、社区型购物中心星悦荟系列及中高端家居生活购物中心家悦荟系列。截止2013年12月31日,集团已开业商场面积为763,349平方米,整体出租率达到97.6%。租金总额6.7亿元,扣除营业税后的租金收入6.3亿元,较去年上升31.3%。

从租金收入、各个项目的客流量等数据来看,电子商务的崛起并未给集团商业物业带来冲击。公司也积极通过线下实体店与线上的互动,放大实体店的作用与价值,除租金收入持续增长外,旧有物业客流量继续保持稳定,新开物业客流量也持续增长。

在激烈的市场竞争中,集团商业地产凭借良好的区域优势及口碑,继续保持稳健发展。2013年12月底,成都北城天街作为集团跨出重庆的第一个大型购物中心成功开业,目前已是成都北部人气最旺的大型商业项目。而计划2014年开业的北京长楹天街亦成功召开首次招商大会,已吸引超过600个商户响应。此外,集团目前主要在建的商场数量为6个,累计在建面积为76.5万平方米。得益于新增商业地产项目的逐步开工,集团2013年录得商业地产评估增值25.9亿元。

低成本融资财务稳健 在手现金高达146.8亿元

于2013年12月31日,集团在手现金额为146.8亿元,净负债率为57.9%,处于合理水平,财务状况继续保持稳健。在报告期内,穆迪将公司的信用评级从Ba2调整为Ba1,且目前标准普尔对集团的信用评级为BB+,仍保持内地民营房企最佳信用水平。

期内,集团成功完成两次大规模境外融资,有效延长债务年期并降低资金成本。2013年1月,集团把握境外债券市场窗口期,成功发行5亿美元10年期债券,票面利率6.75%。7月,集团与13家银行签订协议,完成约76.72亿港币的最大规模内房银团贷款。即使在下半年日益紧缩的国内信贷市场,集团依然能够获得基准利率的开发贷款。这使当期融资成本仅为年利率6.58%,继续保持民营房企领先地位。

近期,集团3月14日与7家香港及国际银行签订一项相当于约港币29.25亿的五年期定期贷款信贷融资,此为内房企业2014年以来获得的年限最长、金额最大的一笔银团贷款。这也是2013年全年集团坚持维护良好信用和稳健财务状况的直接获益,优良的信用评级为集团获得了极有竞争力的融资安排,优化了债务结构。

2014年继续保持高周转 追求有质量的持续成长

集团一直贯彻“高周转”的策略,始终坚持稳步发展和可持续发展,从不冒进。于2013年年末,集团的存货量虽为业内较低水平,但在不断变化的市场中,集团仍认为在2014年需要保持高周转,逐步提升整体去化率水平,抓住时机加快销售,以维持集团的持续成长性。

2013年12月31日,集团已售出未结算的合同销售额为575亿元,面积为504万平方米,充足的已售未结资源为集团未来的持续业绩体现奠定坚实基础。于2013年竣工的物业总建筑面积约562万平方米。计划于2014年竣工的物业总面积将达到700万平方米左右,其中大部分将集中于下半年,目前项目工程进展和销售进度正常。

房地产业务方面,集团目前在售主力项目将达到61个,2014年将有12个全新项目上市,28个项目将推出新一期新业态产品。产品将涵盖不同需求的客户,并将根据市场变化调整不同业态间的比例,力求在波动的市场中抓住需求和机遇。

商业地产方面,杭州时代天街、成都时代天街1期、常州龙城天街已于2013年开工建设。成都北城天街于2013年底迎来开业。北京时代天街,上海虹桥天街和成都金楠天街预计将于未来一年陆续开工建设。重庆时代天街二期I区、北京长楹天街、成都时代天街1期预计于2014年竣工开业。上述项目为集团未来商业地产租金的增长奠定坚实的基础。

在多变的市场中,集团在坚持“量入为出”的稳健财务管理策略,根据现金流入的情况合理规划和安排投资及运营支出,在把握好宏观节奏的基础上进一步提升项目投资质量。在保持公司稳健的财务状况和负债率水准的同时,也将加强外部合作,凭借自身运营能力吸引与整合社会优质资源,探索与驾驭更灵活高效的资产运营及管理方式,抓住更多的市场机会并达成共赢,实现更强的创利能力。

展望2014年,集团认为国内房地产市场走势将保持平稳,但行业分化将加剧。面向未来的可持续增长,集团将继续坚持“扩纵深、近城区、控规模、持商业”战略,着力抓住市场时机加快销售。

文本由搜房网提供,转载请注明出处。

相关知识

龙湖地产2013年股东应占核心溢利增长15%至62.1亿元

地产行业调整加速 上市房企力拼融资成本控制

龙湖地产2013年总销售金额503.2亿元人民币

雅居乐地产熬过“去库存年” 备100亿元欲6倍扩张

龙湖地产2015年上半年销售额216亿 同比增6.7%

恒大上半年净赚70.9亿元 未来大幅减少拿地

恒大上半年净赚70.9亿元 或涉足农牧业和乳业

恒大拟提前偿还13.5亿美元优先票据

阳光100将前9个月49.78亿业绩更正为48.41亿

龙湖地产:2015年不会积极拿地