丁祖昱:对当前房地产形势判断(上)——行业篇

最近对整体房地产形势判断有各种观点,上周参加了巴曙松教授组织的“连线华尔街”专题电话会,我讲了对房地产市场形势判断的一些观点,整理出来供大家参考。由于篇幅较长,分为上、中、下三篇,分别是行业、城市和企业,今天先讲讲行业。

对于当前的房地产市场,单纯关注存量、降价等信息会导致看不清楚问题,应该首先从宏观面,整体了解一些主要的宏观数据,对市场情势才能有全局性判断。

一、今年不用担心有收紧的政策

政策面是宽松的,这点毫无疑问。首先,从中央层面看,既不用担心会出台继续收紧的调控政策,也不要希望中央政府会出台刺激性政策。不过,中央会放权地方政府结合实际情况自主调整。其次,目前地方做得较多的都是对于原有政策放松,没有出台什么特别新的政策,实际上是“小打小闹”。个人认为各地政府不可能完全取消掉限购,或者是做其他的调整。这种细微的调整还影响不了当前市场整体趋势,仍需要通过市场自身调整来消化之前存在的问题,慢慢地回到一个平稳期,回到一个重新的发展期、上升期。

二、一季度开发投资增速小幅回落

今年一季度房地产开发投资完成额1.5万亿,同比增长16.8%,较2013年增速回落3个百分点,比去年同期回落3.4个百分点,较1-2月增速回落2.5个百分点。3.4个百分点。其中,住宅投资10530亿元,增长16.8%,增速回落1.6个百分点。尽管GDP统计中房地产业的数据与房地产开发投资不能划等号,但房地产开发投资增速回落将影响与房产开发、建筑业相关部分,从而对GDP影响较大。若增速持续回落,那么二、三季度GDP增速将难以维持当前水平。在这种情况下如果开发投资的增速还要回落,今年中国的GDP就守不住了。银根如果放松一下,对房地产就会有至关重要的作用。

三、新开工面积、竣工面积均出现负增长

今年一季度房地产新开工面积出现大幅负增长,房地产开发企业房屋新开工面积29090万平方米,同比下降25.2%,而2013年全年同比上升13.5%。其中,住宅新开工面积21238万平方米,下降27.2%。新建商品住房竣工面积同比下降7.3%。

新开工面积为房地产行业的景气指标,显示了房地产、建筑、建材、服务等相关行业的景气状况。若新开工数据大幅回落,则说明行业整体景气度较差,从目前情况来看,一季度数据非常不乐观,并且2013年一季度市场刚刚恢复,同比基数不高,表明新开工情况很悲观。若二、三季度新开工数据不能回升至与去年持平的水平,那么今年房地产行业的压力还是较大。

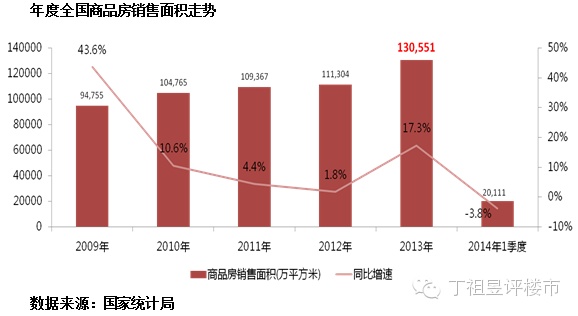

四、房地产销售数据回落,略好于预期

一季度房地产销售面积同比回落3.8%,销售金额同比回落5.2%,均略好于预期。今年以来,特别是春节之后,部分房产市场遭遇寒冬,而全国数据虽然有所回落,但仍处在可控范围内。对比去年,销售面积13.1亿平方米,销售金额8.1万亿,均创下天量。今年前4个月的新房住宅成交虽不像预计得那么好,但仍属于正常水平。预计三季度末市场成交将回稳,四季度有可能从稳中开始慢慢回升。

受信贷收缩的影响,预计全年市场成交量增幅将明显下滑,总量与2013年基本持平,预计在12.5亿平方米左右。而销售金额则可能会进一步上升。二者看似存在矛盾,事实上,虽然部分城市房价略有下降,但整体来看较去年仍略有上升,而一季度70个大中城市房价数据中,仅有少数几个城市房价下跌,大多城市房价同比上升,在这种情况下,今年总的销售金额可能会同比持平,甚至略有上升。过去若干年中,房地产销售金额均保持同比上升,即使在市场调整较大的2008年和2011年亦保持增长。房地产销售金额的天花板在9-10万亿,今年预计在8万亿左右,与去年基本持平。

五、房价尚未出现拐点

就统计局所发布的房价走势来看,2013年房价增幅有所趋缓,同比增速为7.71%,较2012年下降了1.16个百分点。2014年1季度,全国商品房成交均价同比下降1.5%,降幅相对1-2月份收窄2.1个百分点。

统计局房价为什么一季度略微下降了一点?主要是结构性因素影响,房价较高的一线城市及部分二线城市成交量下滑明显,造成房价中等偏低的城市权重增加,使得整个房价测算时的权重降低了,降低之后影响了一季度的整体统计局的测算指数。

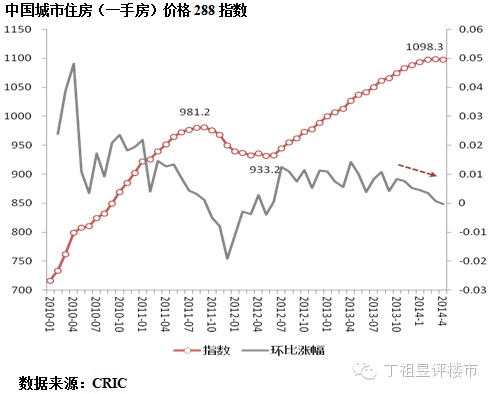

易居公布的288城市房价指数,统计了288个地级以上城市的房价数据,显示4月房价同比上升6.9%,环比微降万分之三,这是21个月以来首次环比下滑,实际上有点像拐点,但还称不上拐点,只是由升到降的变化。虽然环比下降,但其中还有160个城市房价略微上升,120个下降,所以在没有政策调控的情况下,要看到全部一起下降,一起上升其实很难,各个城市差异还是非常大。

国家统计局数据显示,2014年1季度,土地成交价款1556亿元,增长11.4%,增速提高2.5个百分点。房地产开发企业土地购置面积5990万平方米,同比下降2.3%,1-2月份为增长6.5%。土地成交规模依然维持在高位,今年全年的成交量很可能保持平稳增长。

各地市场呈明显分化,一线城市热度较高,这类城市仍将是今年房企重点争夺的桥头堡。同时,今年行业内整体资金状况或偏紧,预计全年土地成交金额小幅增长的可能性较大。

根据以上五方面与房地产行业相关的宏观指标,情况不甚很乐观,但也不至于太过悲观,仅有新开工指标较差,而其他指标均处于可接受范围内。

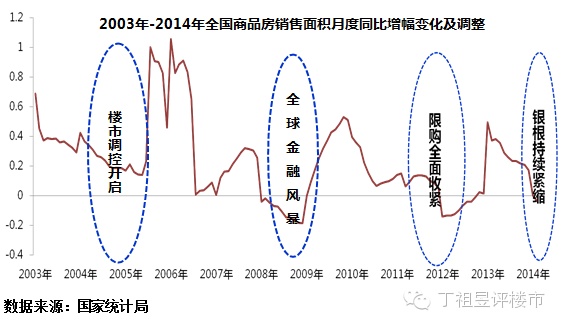

七、压力最大的就是现在几个月,三季度末市场将回稳

市场周期走势表明,2014年也是调整年。此前2005年、2008年、2011年,每间隔三年一次。每次调整期基本在9-12个月。

四次调整每次相隔三年,而且前一年成交都特别好,因此再有一些外因的话,后面成交就马上会下来。特别好就会使需求提前释放,市场特别好,成交量一旦上涨,房价快速上升之后,把需求消化掉了。如果没有银根的支持,整个行业就不行了,2014年市场调整的导火线也正是银根收紧。

今年调整预计最长不过1年,力度上也不会特别大。预计今年三季度末市场将回稳,四季度有可能从稳中开始慢慢回升,所以今年整体市场要谨慎,不用特别悲观,压力最大的就是现在几个月。

相关知识

丁祖昱:对当前房地产形势判断(上)——行业篇

丁祖昱:对当前房地产形势判断(下)——企业篇

丁祖昱:对当前房地产形势判断(中)——城市篇

丁祖昱:央五条、天津限购松绑与7月回暖

丁祖昱:2018年后房地产市场将缓步下行

丁祖昱:万科合伙人计划对中国楼市的重要意义

易居中国丁祖昱:房地产未来五年仍将高位运行

丁祖昱:三季度楼市不容乐观

丁祖昱:当前房地产行业形势分析与未来预判

丁祖昱:当前市场谁还相信炒作?