蓝光的借壳雄心

成功路上常有“九九八十一难”。借壳七年蓝光地产终上市,没有赶早却赶巧遇上新一轮大“牛市”。蓝光首份财报祭出,目前看来成绩不差。

丑媳妇美媳妇终要见公婆

4月30日,蓝光发展正式发布2014年年报。4月16日,四川蓝光实业集团有限公司刚刚借壳“四川迪康科技药业股份有限公司”(下称“迪康药业”)完成股票更名为“蓝光发展”(600466SH),成就了“地产开闸第一股”后,如今又对外亮出了首份年度成绩单。

根据2014年备考数据显示,蓝光发展全年的营业收入和净利润分别为153.18亿元和8.7亿元,相比上一年增长了62.31%和53.48%。扣除非经常性损益后的净利润则高达9.86亿元,同比翻了一番,增幅达106.55%。基本每股收益则为0.46元。中信建投市场分析师认为,蓝光发展的地产业务销售额近4年复合增长率达37%,待重大资产重组事项完成,旗下地产资产悉数注入迪康药业,2015年该公司或有机会向260亿元规模发起冲刺。

重 组后的上市公司显示出较为强大的经营实力,在此基础上,公司开始积极回馈投资者。公司拟以2015年4月28日公司总股本为基数,向全体股东每10股派送 现金股利0.10元 (含税),共派送现金股利2117.018万元,占公司最近3年实现的母公司年均可分配利润的112.88%。

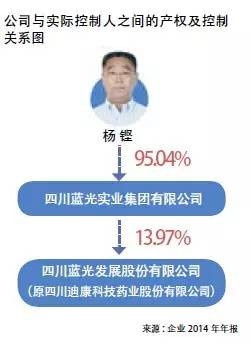

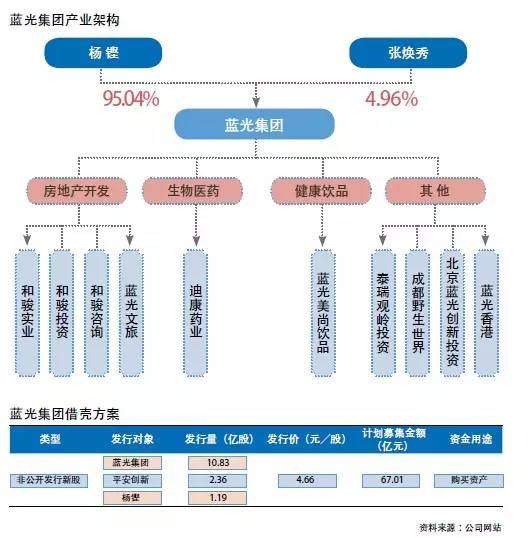

早 在2015年3月20日,蓝光成功借壳上市。蓝光发展借力房企再融资开闸的时间窗口,通过吸纳蓝光地产67亿元的整体优质资产及定增募资22.3亿元配套 资金,公告显示,公司注册资本金由18.77亿元扩充到21.17亿元,加上22.3亿元用于地产项目的定增募资,蓝光的资本实力大增。上市之后,蓝光集 团、中国平安、蓝光集团董事长杨铿分别以持股比例60.97%、12.59%、6.23%,位列三大股东。

重组后的蓝光发展,备受机构青睐。去年三季度末,公司前十大流通股东中仅有两家机构股东,包括大摩多因子策略和中信信托基金9号。到去年四季度末,其前十大流通股东席位就有8个被机构投资者占据,出现在前十大流通股东席位上。显示投资机构集体对公司看多之势。

4月13日晚间,迪康药业公告宣布完成公司名称工商变更登记,自4月16日起公司将更名为“四川蓝光发展股份有限公司”,证券简称为“蓝光发展”。

按照战略构架,打通资本市场通道后的蓝光发展,将以“1+2产业布局”为战略顶层设计——打造以房地产开发为核心主业,以现代服务业、生物医药为两大创新支柱产业的大型企业集团。2015年,公司现有项目计划新开工面积为235万平方米,计划项目竣工面积为299万平方米。

蓝光发展年报显示,截至2014年年底,蓝光地产已进驻全国近20个城市。在中国指数研究院的最新报告中,蓝光地产位居中国房企第24强,品牌价值55.41亿元,位列国内房企第13位。

融资提速

资本市场“阿里巴巴”的大门已叩开。而资产重组后一系列的融资及担保协议则表明,“蓝光系”已开始紧锣密鼓地借助资本平台为旗下项目进行资金“管道输送”。

此 外,大股东蓝光集团及其下属两家控股子公司向蓝光发展提供不超过20亿元的借款,单笔借款期限不超过12月,借款利息不超过公司同期平均借款利率成本。同 时,蓝光集团向公司及公司下属控股子公司对外融资提供担保,担保额上限不超过25亿元,公司按单次担保金额不高于1.5%向蓝光集团支付担保费。

集团子公司四川蓝光和骏拟为下属全资子公司成都高新炀玖商贸有限责任公司的项目收购提供7.3亿元担保额度。而迪康药业新增为控股子(孙)公司提供担保额度,对位于成都、自贡、南充、北京、重庆在内的10个城市分公司(项目)提供总金额42.7亿元担保。

截至4月13日,迪康药业对外担保余额为146.92亿元,占公司2014年度未经审计净资产的251.32%,占总资产的29.44%。公司对控股子(孙)公司以及控股子公司、孙公司相互间提供的担保余额为145.94亿元。

另据4月15日公告显示,蓝光发展已向不超过10名的特定投资者非公开发行股份,股份认购资金共计22.3亿元,在扣除发行相关费用人民币 0.38亿元后,募集资金净额为人民币21.92亿元。上 述融资款已全部划转至公司募集资金专项存储账户,且未来资金将被投入到双流和骏置业、云南白药置业专户,用做投资建设商业开发项目蓝光·空港国际城的 7~12 期项目和颐明园项目二期募集资金的存储和使用。据悉,蓝光·颐明园是由云南省白药集团下属子公司白药置业有限公司与四川蓝光和骏实业股份有限公司共同开 发,项目位于昆明。

在之前蓝光借壳上市受阻的 情况下,公司为募集资金,私募、信托、拆借,蓝光地产几乎样样都涉足,如蓝光与中铁信托成立的20亿元集合资金信托计划,2012年,蓝光地产与歌斐资产 管理有限公司合作,共同发行成都地区首只地产基金,该只基金募资金额5亿余元,采取合资GP(普通合伙人)模式。上述诸多举措均表明蓝光在筹措资金方面进 行多种金融手段的尝试。

蓝光发展在2014年年报中称,公司预计2015年地产融资需求约137亿元,将通过销售回款、开发贷、信托、合作等多元化融资。

上市“九九八十一难”

从迪康药业大股东到借壳完成上市,蓝光发展恰有领家有女初长成的意味。然而成长总是痛并快乐着。

蓝光起家于社区商业,发家则源于旧改。10年前,蓝光发展抓住了成都大规模旧城改造契机,迅速上位川系房企“一哥”——2006年,蓝光全年纳税1.27亿元,创下成都市武侯区企业纳税的历史纪录。

随 着旧城改造进入尾声,以和记黄埔为首的港资、以万科为首的内地大鳄高调围猎分食成都。高企的地价使蓝光不得不选择转型住宅市场。2007年在成都市场取得 销冠后,蓝光又掉头进入别墅、企业园区、大片区和旅游开发。然而,动辄上千亩片区开发,需要资本支持,钱从哪儿来?上市自此成了蓝光挥之不去的梦想。

2008年,蓝光集团以每股6.14元、总竞拍价3.3亿元,持有迪康药业5251万股的限售流通股,持股比例占29.9%,成为迪康药业第一大股东,借壳上市进程正式启动。

然 而欠缺那么一点点运气的蓝光,受2008年宏观调控政策,证监会专门制定了有关房地产开发企业并购重组的一系列标准,抬高房地产企业借壳上市门槛。受此影 响,加之汶川大地震、席卷全球的金融危机令业界对成都市场信心一度走低,蓝光“增持ST迪康新增股份注入优质房地产的原计划”搁置。2008年和2009 年,蓝光曾分别高价拿地进驻重庆和北京。彼时,曾一度风传蓝光因激进的拿地策略导致资金链断裂而濒临破产,后凭借多次金融运作方才化险为夷。

2011年,蓝光地产引入平安信托,并在2013年前获得平安信托两次主导投资。此前据媒体披露称,2011年初,平安信托PE投资团队与蓝光地产首次合作项目层面的资本合作累计逾50亿元,2011年和2013年两次合计主导投资蓝光集团共计约6.23亿元人民币。

2013 年国家对于地产融资的结构性放开,使蓝光再次看到了上市融资的希望。2014年初,迪康药业拟发行股份购买蓝光集团、平安创新资本、杨铿(蓝光集团董事 长)合计持有的蓝光分立后存续公司100%股权,不久该方案获得股东大会98.07%的高票通过,蓝光地产借壳上市之路重启。

2015 年 3 月 19日,证监会正式核准蓝光发展资产重组方案。一个多月后,杨铿与重要参与方嘉宾一道叩响开市锣鼓,蓝光发展履新蓝光集团A股资本平台,也意味着蓝光7年上市路的终结。

“漂泊异乡”之挑战

从“四川蓝光”到“中国蓝光”,是蓝光借壳背后按捺不住的扩张雄心。

就在国内第一梯队的房企不再以谈“规模与体格”为荣耀时,在门外苦苦逡巡渴望进阶第一阵营的房企仍然放不下成长为“大块头”的梦想。因为规模便意味着跳板,意味着行业话语权,意味着竟技场上的强气场。

5月4日,蓝光发展全资子公司四川蓝光和骏力克16家劲敌,以近20亿元拿下合肥一幅地块,楼面地价5540元/平方米,溢价率123.6%,成为合肥“双料地王”。

蓝光发展此前奉行“3461模式”,即拿地后3个月开工,4个月开盘,当月60%去化率,一年内实现项目正现金流。大量拿地,迅速开发,快速销售,回笼资金,高周转模式成为蓝光抢占市场、寻求规模效应、拉动现金流、做大资产规模最喜爱的方式。

事实上,目前抢地开发仍是蓝光重头戏。今年4月,蓝光再次略地4宗,总净用地面积为510.13亩,总土地金额为27.65亿元。甩掉区域开发商标签蓝光,走出四川,布局全国成为蓝光的“行动指南”。

资本界有人士认为,上市后的蓝光发展要实现今后3年累计28.9亿元净利润承诺,在今年就需达到净利润逾8亿元,迫使其必须开足马力扩张。而在蓝光内部人士解读,这仅是企业“反周期”操作策略。

事 实上,蓝光的激进不仅仅是上市后。两年前抛出“9年剑指1000亿元规模”目标后,蓝光便走上了大举扩张之路,先后在北京、昆明、苏州、武汉、长沙等城市 上演“蛇吞象”大戏。2013年,蓝光和骏21轮举牌苦战,以总价15.8亿元竞得北京房山良乡201亩地块,引起业内一片唏嘘。

2012年起,蓝光拿地投入达到100亿元,占到年度120亿元销售额的八成。2013年,蓝光集团董事长杨铿宣称150亿元用于拿地,而当年销售金额仅为206亿元。

公开资料显示,截至去年10月底,蓝光地产在建项目37个,预计总投资684.3亿元,累计已投入账面余额346.3亿元。即未来仍需338亿元投向在建项目。另据相关机构统计,2014年蓝光地产实现销售回款240亿元。

伴随着不断铺开的摊子,蓝光和骏的业绩也直线上升。信永中和会计师事务所合算的前三个周期年数据显示:2011年,其主营业务房地产开发与经营板块营收为63.82亿元;2012年该数据缓慢上升至67.48亿元;2013年,该项业务收入飙升至84亿元。

数 据显示,和业绩一起大步向前的还有负债率。公告显示,从2011年的80.13%增加至2013年的89.53%。据其一季度报表显示,截至2015年3 月31日,蓝光发展的负债率为84.44%,其中短期借款和长期借款分别为33.32亿元和76.93亿元。对蓝光发展高负债,协纵国际联合创始人黄立冲 对本刊表示,“房地产普遍流动性不好,这是通病,谁也不好。”他表示,即使是现在相对宽松的融资环境,房企融资成本依然高企,并没有降下来。但总体而言, 房企在资本市场表现整体会好。

渠道不畅情况下,蓝光解决资金的方法是促销。据媒体报道,2013年下半年和2014年上半年,蓝光宝骏各处楼盘均在大力促销,以便尽快回流资金,旗下多处楼盘有每平方米降价千元促销力度。2014年,湖南卫视曾报道其位于长沙项目长沙COCO蜜城因降价遭购房者维权报道。报道称,其当时因成交量不理想直降2000元/平方米引此前购房者不满,降幅约达30%。

除地产板块,蓝光发展同时还有蓝光嘉宝物业板块和原迪康药业的生物医药板块。业内有人士指出,作为一家区域型企业,物业服务走出去将面临更高的成本,更多的竞争。

2015年,生物医药行业利好不断。互联网医药放开,大健康概念升温,资本市场多只医药股受追捧。然而年报显示,迪康药业2014年的业绩并无太多亮点。

2014年公司实现营业总收入3.99亿元,同期增长5.89%。公司实现营业利润830.44万元,较2013年同期减少41.01%。净 利润方面,利润总额1,736.34万元,实现归属于上市公司股东利润1,258.12万元,分别较上年同期减少40.36%、44.15%。公司对于业 绩下滑解释是,报告期内公司发生资产重组中介机构费用848.78万元,致使投资收益减少拉低了业绩水平,公司管理费用较去年同期增加12.35%。

中信建投证券分析师苏雪晶却认为,公司原迪康医药板块衍生出来的尖端生物科技可能成为未来蓝光发展的创新产业支柱之一,对资本市场而言,易获得认同。同时,公司凭借成熟的营销网络和低市场开发费用,已在可吸收医用材料市场掌握了主动权。

2015年,迪康在3D生物打印领域取得阶段性进展,追加总投资额增至2.15亿元。中信建投认为,考虑到该技术的前景广阔,未来蓝光地产或有望实现估值新的突破。

黄立冲表示,上市之后的房企通常都将面临低估值。其估值很大情况下与其货源相关。上市后房企未必能反映企业真正估值。以过往经验看,香港上市房企通常是上市很长一段时间才会被热炒,但目前整体来看,企业估值表现要比从前有优势。

上市后的蓝光发展信任度与美誉度与非上市期不可同日而语。黄立冲指出,中小房企面临的共同挑战是“走出去”。一线房企在加大对全国市场渗透,在“大本营”正历经众家分食的激烈竞争中,“背井离乡”,跳脱出曾在当地一直所仰赖的经验与资源优势的中型企业,走出来之后能不能走得好、走得远,面临不小挑战。

蓝光地产集团经营副总裁杨斌表示,“回首走过的24年,蓝光面临这样一个运筹帷幄、决策未来的时间关口为数并不多。我们做好了一切的准备。”

相关知识

蓝光的借壳雄心

蓝光“野心”背后:千亿目标下的疯狂扩张

6年长跑 蓝光借壳还需过三关

地产“革新者”蓝光样本:秉承市场化思维穿越楼市弱周期

蓝光发展22亿注地产板块 迪康药业成输血招牌?

龙光地产借壳回A生变 中国嘉陵调整重组方案

融资收紧借壳终止 龙光地产资本路遇挫

打响借壳上市第一枪 蓝光发展20亿夺合肥地王

宋卫平大幅认购百威国际 蓝城欲借壳?

蓝光商铺“零月供”背后:营销创新还是噱头?