想降首付 先考虑怕不怕月供高

“无论您是不是首次购房,无论您购买的是商住还是商品房,我们都能将您的首付降下来”,目前,几乎所有的售楼员面对买房人发愁首付比例高时都会这么说。

作为330新政中的重要组成部分,央行、住建部、银监会联合发文,将二套房的最低首付比例下调至四成。虽然政策方面对于二套房首付有了较大的调整,但商业银行方面对于二套房贷款首付比例并未放松到底,5成首付仍是市场主流。另一方面,被不少刚需首置购房人青睐的商住产品,5成首付一直是这部分购房人出手的阻碍。针对买房人的这些需求,包括开发商、贷款中介机构以及近期大热的互联网金融都想了不少办法,推出一系列产品推动购房人入市。不过专家也提醒,采用这类借贷方式大多会面临款期短、月供高等问题,并不是所有人都适合,选择时还应谨慎。

五成首付阻碍购房人入市

今年3月多部门联合、集中发布的一系列楼市新政落地以来,很多购房人受益于新政,陆续入市,北京楼市的整体成交量也在不断攀升。

面对火热的市场和已经开始攀升的房价,一些想出手买房或换房的购房人急于入市,而首付就成为阻碍购房人入市的主要原因之一。

330新政中,央行、住建部、银监会联合发文,将二套房的最低首付比例下调至四成。虽然政策放松了,但从各大商业银行的落地情况看,四成首付在市场上很难寻觅到。根据融360统计显示,北京市场一度出现4成、5成、6成、7成等各种首付,经过一段时间的调整,目前北京大部分银行二套房首付执行5成,个别外资行仍执行7成,执行4成首付的只有兴业银行、江苏银行和南京银行。利率方面,除渤海银行针对VIP客户可以给予最低基准利率外,其他银行均执行基准利率上浮10%的利率。

除了二套换房人群外,还有一部分购房人一直面临着高比例的首付。按照政策规定,非住宅项目贷款首付比例不能少于五成,小户型商住公寓也同样如此。但实际情况中,不少购买这类产品的购房人是没有购房资格、首次置业的刚需客。五成的首付对于这部分购房人是不小的压力。一位有意向在通州某商住项目购房的游女士就告诉《广厦时代》,她看中的是一套总价120万元左右的小户型公寓,但是首付就要60万元。她目前工作的收入还不错,月收入在两万元左右,年终还会有一笔奖金,但让她现在一次性拿出60万元比较困难。游女士同时表示,她来项目几次,都看到很多购房人聚集在售楼处,她很担心楼盘不久以后就要涨价,如果价格一涨,她就更买不起了。

多种方式可筹首付

面对游女士的犹豫,她的置业顾问把项目合作网站的贷款专员介绍给了她,置业顾问表示,通过该网站可以降低首付比例。

贷款专员向游女士介绍了他们的业务,他表示,他们网站的首付贷分为两种,信用版和抵押版,游女士的情况比较适合信用版,游女士最高可获得首付一半的贷款,也就是30万元,贷款期限可以为3-36个月不等,月利率为0.583%。

《广厦时代》了解到,该贷款专员提到的首付贷是现在很多互联网金融公司都可以提供的贷款方式,从最初只接受合作楼盘的贷款申请已经扩大到几乎购买所有楼盘都可以获得首付贷。以搜狐旗下的搜易贷为例,贷款最高额度是总房款的20%,6个月以内的贷款可采取先息后本的还款方式,12个月以上可以选择等额本息的还款方式。这种首付贷不仅适用于新房,购买二手房时也同样可以申请。购房人可以注册登录后自行发起需求,等待投资人接单。

除了搜易贷外,包括搜房的天下贷、新浪旗下的房金所、凤凰的凤家贷等都推出了首付贷产品,帮助购房人筹集首付。除了为首套房筹集首付外,二手房换房、提前还款等都有相应的产品在不断推出。

不仅仅是这些互联网公司提供的互联网金融产品,部分开发商也通过首付分期来给购房人更多筹集首付的时间。此外还有银行的信用贷和抵押消费贷款,购房人申请起来也比较方便。

以信用贷为例,在北京的某股份制商业银行,贷款人只要在京有稳定工作,名下有房子的贷款,还月供一年以上就可以申请一笔上限50万元的信用贷款。虽然这些贷款被明令禁止用于买房,但在实际操作中,还是有不少贷款中介在以这种方式帮助购房人从银行中贷得款项购房。

月供还款高 选择需考虑自身情况

虽然各类企业、机构给购房人提供了丰富的筹集首付方式,但这些方式相比普通的房贷,共同的特点都是月供高,贷款期限较短。

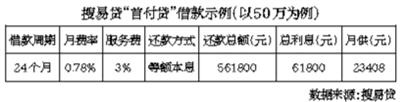

以通过搜易贷的首付贷贷款50万元为例,如果借款期限为24个月,还款总额为561800元,每月还款额达23408元。再叠加上正常的银行商业贷款,月供是个不小的数字。

另外,这些贷款一般都是以月利计算,相比商业银行的贷款利率高出不少,叠加上服务费多在10%左右,相比商贷不到5%的贷款利率高出一倍多。像上文提到的信用贷,贷款年利率为12%,50万元的贷款额度,一年要付出6万元的利息。

而对于信用贷和抵押消费贷款,银行工作人员表示,很少有借款人会选择用信用贷购房,因为利率非常高,但抵押消费贷款买房的情况确实一直存在。不过,购房人在利用这种贷款购房时,也需要多加注意。早在2010年,为配合国务院的调控政策,央行和银监会就发布了《关于完善差别化住房信贷政策有关问题的通知》,其中提出“各商业银行要加强对消费性贷款的管理,禁止用于购买住房”。虽然银行一般除审核合同外,并不监督消费类贷款的后续使用情况,但如果贷款人被发现挪用消费类贷款购房,银行会给出停贷、要求立即偿还贷款的处理,而且贷款人的行为会被认定为骗贷,会进入个人信用记录,日后再次贷款就很困难了。本版文/门庭婷

相关知识

想降首付 先考虑怕不怕月供高

房企发力降首付加快去库存 房价上涨拐点或临近

降首付“加码”分期长达两三年 打折优惠打水漂

长三角楼市冰火两重天 区别对待降首付新政“礼包”

社科院尹中立:降首付无法从根本上提振楼市

公积金二套房降首付比例 最低降至20%

二套房公积金贷款首付降至两成 东莞暂未落地

购房者再获商贷“红包” 不限购城市最低首付20%

节前降首付助力回乡置业 逃离“北上广”再添新动力

评论:房地产去库存 降首付只能起辅助作用