海通证券重申恒大买入评级 目标价至12.15港元

内容节选自2015年8月21日公司报告《恒大地产(3333.HK)调研报告:主业销售表现强劲,多元化优势初现端倪》。目前企业部分多元化业务已进入上市冲刺阶段,未来有望成为企业新增盈利点。

一、布局社区互联网健康中心,打造未来盈利新增长点

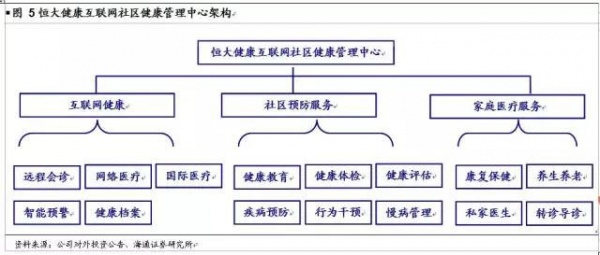

1)恒大互联网社区健康中心,健康管理有益尝试

目前恒大已经在公司广州金碧花园项目中构建第一家互联网社区健康中心。金碧花园项目占地面积52万平方米,建筑面积200万平方米,18万平方米的园林绿地,8000平方米中心花园,15个风格各异的主题花园,绿化面积达35%。项目首期开盘时间在1999年,属成熟社区。社区内累计长住居民在8万人上下。

该小区互联网社区健康中心整体设计面积在800万平上下,坐落在小区配套商业顶层。社区健康中心整体配备20名上下员工,其中职业坐诊医生3名。其他人员包括行政人员、康复治疗、护士、心理治疗、后勤等。考虑社区医疗主要作为医院的有效补充,实现导药、导医和健康管理功能,企业对中心服务水准提出较高要求。除本身就医环境外,要求医护人员在服务态度和工作责任方面做出更高要求。

2)盈利模式分析

目前恒大互联网社区健康管理中心下设三大功能,包括互联网健康、社区预防服务和家庭医疗服务三大部分。从实际运行情况看,目前社区预防和家庭医疗服务推行较快。互联网健康方面,目前主要是通过免费体检工作有效收集客户健康档案,培养客户健康管理习惯。

在家庭医疗服务方面,公司除本身坐诊资源外已经和南方医院、珠江医院、南医三院、南方医科大学中西医结合医院建立就医绿色通道。社区健康管理中心可以在必要时刻完成转诊和导诊工作。

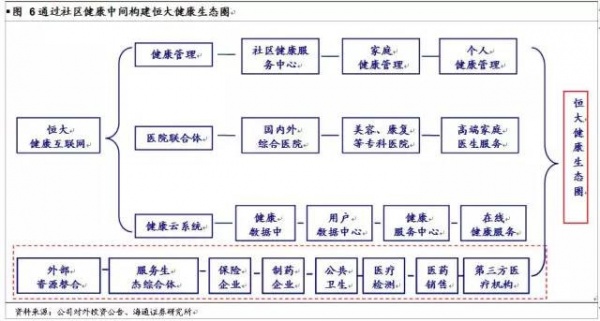

作为开发商切入医疗体系而言,我们认为企业最大优势除资金外就是社区客户资源。考虑恒大此前在医院方面已经有所涉及,因此恒大本次构建社区健康中心的核心价值不仅在于分担就医压力、培养社区医疗习惯,更能够为后期协调体内医疗资源,整合体外健康综合服务打下基础。

一旦恒大能够从客户需求出发,有效构建恒大健康生态圈,我们认为该产业是最有希望能够与地产并行规模的重大转型方向。

二、企业多元化初见端倪

1)业务线拓展清晰

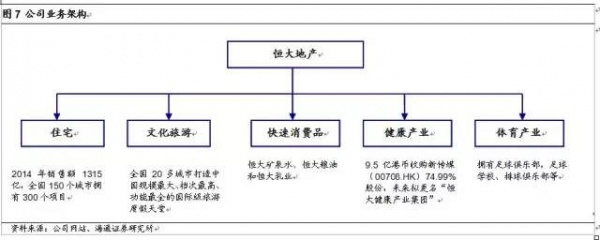

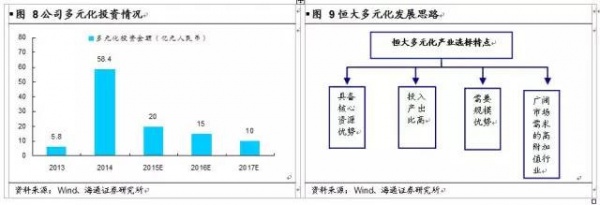

目前公司产业覆盖住宅、文化旅游、快速消费品、大健康和体育产业等。虽然公司多元化推进速度快,但地产业务始终是公司发展重心。根据公司2014年年报统计,公司四大多元化业务矿泉水、粮油、乳业和健康产业累计总投入64.2亿人民币,其中2013年5.8亿人民币,2014年58.4亿人民币。按照2014年销售额1315亿计算,多元化业务投资仅占当期销售规模的4%。考虑地产行业本身增速问题,我们认为企业开始逐步适度投入多元化产业,寻求新利润点并不为过。

2)业务线拓展清晰

2013年以来,恒大开始逐步进入矿泉水、粮油、乳业和健康产业四大方向。目前看,企业多元化并非随意选择而是更多切入具备核心资源优势、投入产出比高、需要规模优势和围绕广阔市场需求的高附加值行业进行。

公司累计总投入64.2亿人民币,其中2013年5.8亿人民币,2014年58.4亿人民币。四大产业未来投入计划:2015年投入20亿人民币,2016年15亿人民币,2017年投入10亿人民币。

目前恒大健康已成功借壳,恒大足球、恒大冰泉均已申请在新三板挂牌上市。企业多元化产业开始逐步走向盈利并带来回报。

三、销售放量,融资助力

1)市场持续复苏

我们在5月报告《恒大地产(3333.HK)_市场回暖明显,业绩释放有望超预期》中曾经明确指出,当前市场处于持续复苏中;恒大高周转、高成长策略有利销售大幅释放。截至2015年7月,根据Wind统计全国重点十城市成交面积为1035.79万平,同比增长75.92%。全国重点三十城市成交面积为2031.28万平,同比增长39.75%。优秀市场环境将有利恒大创造销售佳绩。

2)恒大销售大幅超预期,超额完成1500亿目标属大概率事件

截至2015年7月公司实现合约销售金额约1012.1亿,累计合约销售面积及均价分别为1317.4万平和人民币7683元每平。以上数据较2014年同期分别增长26.3%、16.5%和8.4%。公司2014年年报披露2015年计划销售规模在1500亿,较2014年合同销售目标增长36.4%,较2014年实际销售额增长14.1%。按照目前销售趋势,全年超额完成1500亿销售目标属大概率事件。

3)公司债顺利发行,企业融资成本有望明显改善

公司已公告中国证监会于6月10日批复同意恒大发行最高人民币200亿公司债,其中首期发行规模为人民币50亿元,为期5年,第三年末发行人有权选择上调票面利率和投资者有权回售债券。目前首批公司债已经顺利发行完毕,发行利率为5.38%。目前恒大地产的平均融资成本在9%左右,境内公司债的顺利落实,将对公司未来发展构成实质利好。

四、继续看好恒大

我们在此前报告《恒大地产(3333.HK):估值逻辑改变将成为公司最大看点》、《恒大地产(3333.HK)_市场回暖明显,业绩释放有望超预期》中曾明确指出,对于恒大地产的理解主要集中在三大部分:1)地产业务是否稳健;2)多元化机制;3)估值定价逻辑问题。

关于地产,我们认为公司目前土地储备结构有所改善。只要市场环境平稳向上保证周转率,“三高一轻”战略可以为企业带来更大好发展。多元化业务方向,企业目前投资并不大,且属于行业内大部分公司未来均需要面临的问题。在当前投资规模下,我们认为与企业主业经营不矛盾。此外,当前饮用水、足球等产业已经申请三板上市,健康产业发展前景看好。

未来真正对恒大理解的核心差异在于境内资本和境外资本在企业估值逻辑上的差异。如果将恒大与境内多元化企业进行对比,不论在估值还是主业规模上恒大均具备优势。造成同类型公司估值和市值规模出现明显差异的核心在于两地市场投资人对于房地产行业未来和地产企业多元化的理解存在不同。境外机构比境内机构显然更加保守。

值得关注的是目前两地金融领域互联互通在逐步加深。国家允许内地公募基金通过沪港通(沪港股票市场交易互联互通机制)投资港股等一系列制度安排开始扩大内资金融在港股市场影响力。未来未来QDII(合格境内机构投资者)和沪港通额度将直接影响企业股东属性,并最终直接改变估值逻辑。考虑目前行业销售回暖明显,我们预计公司2015、2016年每股收益分别是0.81元港币和1.21元港币。截至8月21日,公司收盘于4.73元港币,对应2015年、2016年PE为5.98倍和4.0倍。考虑多元化业务发展顺利,且A股同类型企业15年25XPE,给予公司2015年15倍PE,目标价12.15元港币,维持“买入”评级。

相关知识

海通证券重申恒大买入评级 目标价至12.15港元

主业强劲多元化成新利润增长点 恒大获海通证券买入评级

多元化成新利润增长点 恒大获海通证券买入评级

海通证券再发恒大研报 看高股价至12.15港元

8调评级 恒大股票目标价升至25.46港元

恒大地产目标价被调高至12.15港元

恒大2015业绩领跑行业 四大券商齐予买入评级

无理由退房拉动销售 恒大地产4月份大卖151.2亿

恒大地产4月份大卖151.2亿元 无理由退房助力

恒大4月大卖151.2亿 无理由退房及政策东风助力