贷款买房:这些北京的规矩你先要搞懂!

在中国传统的思想里,买房可以说算得上人生的一件重中之重的大事,它仿佛连接着我们的生存、结婚、稳定、成长、工作等各个方面。然而,在现代生活成本越来越高的当下,买房总是能省一点是一点!同时,我们在单位工作中交了那么多年的公积金,所以,贷款这事我们必须仔细掂量,如果在北京买房的话,北京的这些贷款买房的规矩你一定要先搞懂!

贷款条件——借款人须全部满足:

1、具有合法有效身份;

2、具有完全的民事行为能力;

3、具有稳定的职业和收入,信用状况良好,有偿还贷款本息的能力;

4、购买、建造、翻建、大修自住住房;

5、具有购买、建造、翻建、大修自住住房的合同或相关证明文件;

6、提供委托人认可的担保;

7、缴存条件:建立住房公积金账户12 个月(含)以上,同时,足额正常缴存住房公积金 12 个月(含)以上且申请贷款时处于缴存状态;或申请人所在单位经公积金管理中心审批同意处于缓缴状态,但本人满足建立住房公积金账户 12 个月(含)以上,且足额正常缴存住房公积金 12 个月(含)以上;或借款申请人为在职期间缴存住房公积金的离退休职工(最高年龄不超过70周岁,申请的同时需要提供退休证和收入证明)。

公积金二套房贷款申请除满足上述条件外,还应具备下列条件:

1、所购房屋为第二套住房的个人贷款发放对象仅限于现有人均住房建筑面积低于北京市统计局最新公布的城镇居民人均住宅建筑面积的缴存职工家庭。缴存职工家庭现有人均住宅建筑面积应根据缴存职工家庭现有住宅建筑面积及缴存职工家庭成员数量计算。缴存职工家庭成员包括:借款申请人、借款申请人配偶及未成年子女。

2、所购房屋为第二套住房的个人贷款用途仅限于购买改善居住条件的普通自住住房,不得向购买第二套住房为公寓、别墅及其他高档住宅的借款人发放个人贷款。

注: 对于借款申请人所购房屋属于第三套及以上住房的,停止受理其个人贷款申请。

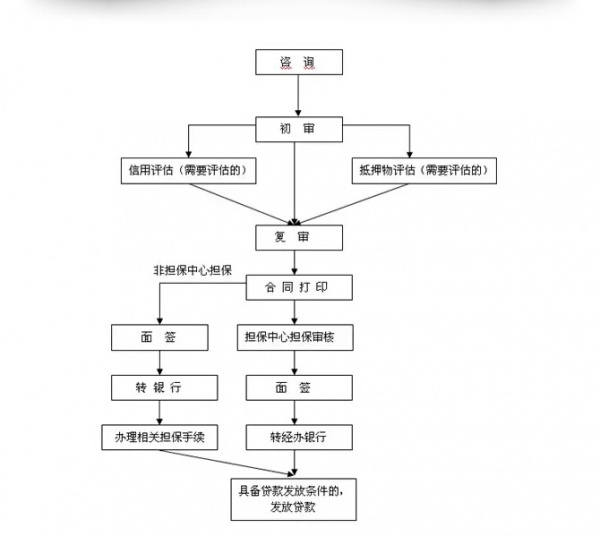

贷款流程

【1】贷款用户先向对应的公积金管理部门进行咨询,提交所需资料。

【2】公积金管理部门进行初步的评审。评审的时候,需要两方面的,一方面是信用评估,一方面是抵押物评估。

【3】对担保中心的担保资格进行审核。

【4】双方当面签定合同。

【5】把所有的资料,转到经办的银行。

【6】具备贷款条件的,发放贷款。

利率与额度

贷款利率

5年期(含)以下的公积金贷款利率由3%下调至2.75%;5年期以上的贷款利率由3.5%下调至3.25%。(8月26日最新发布)

贷款额度——最新额度是?

最新政策:

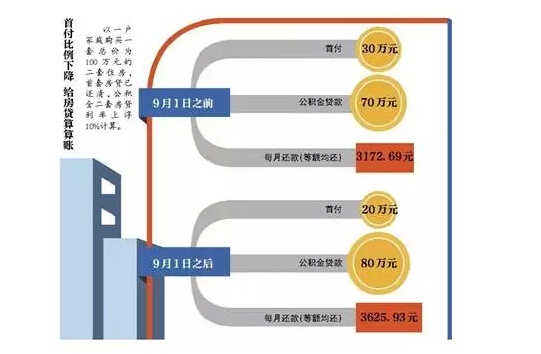

一、对于在北京无房的借款申请人,执行首套自住住房贷款政策,最低首付款比例为20%,贷款最高额度为120万元。

二、8月31日发布通知:对于在北京有1套住房并已结清相应住房公积金个人贷款(含住房公积金政策性贴息贷款)购买第二套普通自住住房的借款申请人,最低首付款比例由30%降低至20%。

(如果贷款已经还清,二套房公积金贷款的首付只需两成。通知中,并没有提及二套房公积金贷款的利率是否变动。目前,北京公积金二套房贷的利率为同期首套住房个人贷款利率的1.1倍。)

三、对拥有一套住房且相应购房贷款未结清的居民家庭购二套房,最低首付款比例调整为不低于40%。

四、购买第二套普通自住住房贷款的发放对象,不再限于现有人均住房建筑面积低于北京市统计局最新公布的城镇居民人均住宅建筑面积的缴存职工家庭。(2015年6月1日起执行)

贷款额度计算公式

贷款额度=(月个人缴存额/缴存比例-最低生活保障金额)/对应贷款年限的月均还款额系数

计算器

市民具体能贷款多少,可在搜房网贷款计算器这里快速查询【点击进入】

贷款期限

借款人的贷款期限最长可以计算到借款人70周岁,同时不得超过30年。二手房公积金贷款不超过20年。

贷款还款

还款方式:自由还款

2005年以后申请的北京住房公积金贷款,均已采用自由还款方式。

自由还款是指借款人申请住房公积金贷款时,公积金管理中心根据借款人的借款金额和期限,给出一个最低还款额,以后在每月还款额不少于这一最低还款额的前提下,根据自身的经济状况,自由安排每月还款额的还款方式。

在使用自由还款方式进行贷款偿还的过程中,除每月的正常还款外,借款人还可办理以下还款相关业务:

调整月还款额、偿还逾期贷款、提前还清全部贷款、还款情况查询、打印还款明细、变更还款账户、修改或重置贷款委托系统密码、打印贷款还清证明。

解读:国管公积金贷款账户余额划定线

对刚参加工作不久、缴纳基数较低的购房人来说是利好消息

国管公积金贷款账户余额划定线将由2万元调高至5万元。

在国管公积金官网的通知中看到,3月18日起,缴存职工申请住房公积金个人贷款时,将会在北京住房公积金管理委员会确定的贷款最高额度内,综合考虑借款申请人的缴存时间、个人账户余额、还款能力、配偶缴存情况等因素,确定住房公积金个人贷款具体额度。

通知规定,借款申请人购买首套自住住房且贷款受理前1年之内未提取住房公积金的,将原规定的个人账户余额不足2万元按照2万元计算,调整为个人账户余额不足5万元按照5万元计算。

业内分析认为,这对刚参加工作不久、缴纳基数较低的购房人来说是利好消息。

按照规定,国管公积金缴存职工可贷款额度与账户额度直接相关。假设审批贷款额度为账户余额的10倍,若职工个人账户中原有余额1万元,按照之前的规则,只能按2万元最低额度乘以10倍系数计算,可贷款20万元。

在此次调整后,即使账户余额只有1万元,却可以按照5万元最低额度乘以10倍系数计算,可贷款50万元。

实行贷款受理单和限时办结制度

对住房公积金个人贷款申请材料符合规定的,受委托银行贷款经办网点予以受理并出具受理单。住房公积金个人贷款自受理单出具之日起15个工作日内(不含因个人原因补充材料的时间)完成审批。

贷款进度可上网查询

缴存职工可以通过中央国家机关住房资金管理中心官网(www.zzz.gov.cn)“个人贷款查询”栏目【点击进入】,或受委托银行贷款经办网点试算住房公积金个人贷款额度,查询贷款办理进度。住房公积金个人贷款具体额度以审批结果为准。

解读:8.26北京最新利率

北京住房公积金管理中心发布了降息的通知:自8月26日起,下调北京住房公积金存贷款利率。5年期(含)以下的公积金贷款利率由3%下调至2.75%;5年期以上的贷款利率由3.5%下调至3.25%。

据通知,8月26日(不含)以前发放的,期限在一年(含一年)以内的个人住房公积金贷款,8月26日后仍执行原利率,不分段计息;期限在一年以上的个人住房公积金贷款,8月26日后仍执行原利率,自明年1月1日开始,执行调整后的公积金贷款利率。

8月26日(含)后发放的个人住房公积金贷款,将直接执行调整后的利率,对于不同还款方式的个人住房公积金贷款,分别依据相应的还款公式确定新的月还款额。

对于已经签订借款合同,且放款日为8月26日(含)后的个人住房公积金贷款,须在借款人签订调整贷款利率的通知单后,方可发放个人住房公积金贷款。

据业内人士表示,此次公积金贷款利率下调后,百万20年房贷,月供可以减少128元,20年贷款期内可减少30633元的总利息。今年以来,全国已有超过百个城市发布了不同力度的公积金松绑政策,其中北京、上海等30多个城市还增加公积金贷款额度。

公积金贷款政策变化:公积金贷款利率今年已四次下调

3月1日5年期以内降至3.50%,5年期以上降至4.00%

5月11日5年期以内降至3.25%,5年期以上降至3.75%

6月28日5年期以内降至3.00%,5年期以上降至3.50%

8月26日5年期以内降至2.75%,5年期以上降至3.25%

北京住房公积金网站

http://www.bjgjj.gov.cn/

买房可以说算得上人生的一件重中之重的大事,而面临买房重任的我们必须能省一点是一点!看完以上这些买房贷款的规矩,是不是已经GET√到新技能了呢?那么,就快去整理一下思路,安排一下自己的买房大事吧~

相关知识

贷款买房:这些北京的规矩你先要搞懂!

这些装修的禁忌你知道多少?一不小心就会三单代受穷!

扫地机器人突然找不到?这些鸡肋的家电你还在买吗?

金牌厨柜教你厨房装修搞懂七大问题

贷款买房成国人主流购房方式 房贷成调控楼市的那只手

贷款买房成国人主流购房方式 房贷成调控楼市的手

2月份起这几类人无法贷款买房,看看你是其中一员吗?

“买房就是买坑”? 2015北京买房必须理清的10个问题

买房贷款政策有什么 贷款买房注意什么

专访设计师冯建耀——现代经典风格的先行者