你不知道的地产数据|10月楼市供应锐减成交微增

继9月供应大涨后,10月重点城市商品住宅供应面积应市环比大幅下滑,其中,一线城市跌幅尤甚;从成交方面来看,重点城市商品住宅成交面积环比小幅上涨,整体市场表现好于9月,同比来看也高于去年“银十”高点,尤其是武汉、南京、杭州等城市成交保持高位,市场延续火热。在供应大幅回落成交稳中有升带动下,10月重点城市商品住宅供求比大幅回落,整体库存状况继续改善,消化周期继续下降。

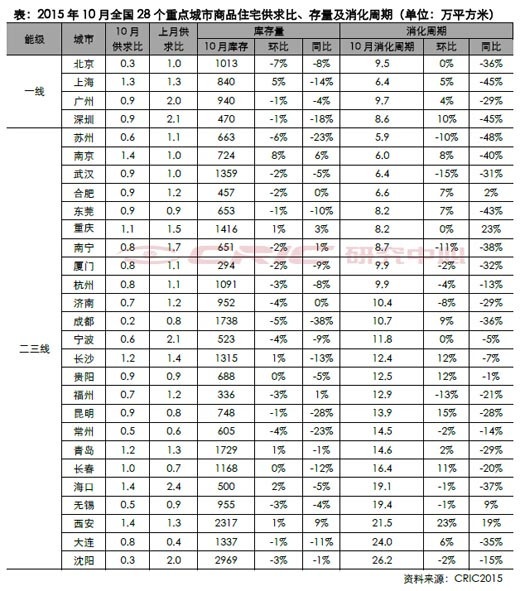

供应:重点城市商品住宅供应量环比锐减30%

10月,28个重点城市商品住宅供应量环比锐减30%,同比也不及去年同期,整体供应量再次降到低点。分城市能级来看,一线城市下降幅度最为明显,尤其是北京、和广州跌幅都在60%以上,值得关注的是,上海供应面积环比虽也是下降,但从绝对量来看,近170万平方米,几乎是其他三城之和。二、三线城市近8成城市供应量环比下降,同比不及去年的城市也超过7成,其中,沈阳、成都、宁波等城市10月供应量都不足50万平方米,同环比皆大降。

成交:京深10月商品住宅成交量环比涨幅超20%

10月重点城市商品住宅成交环比小幅上涨,同比也好于去年同期。一线城市表现依旧最为强劲,深圳、北京10月商品住宅成交量环比涨幅超过20%,上海环比虽小幅下降,但绝对量超过130万平方米,需求强劲。二、三线城市成交量环比增减参半,同比增多减少,城市间分化进一步加剧,武汉、重庆、天津、南 京等城市表现抢眼,成交量都在120万平方米以上,尤其是武汉,10月成交量近250万平方米,为自2007年以来单月新高,市场火爆异常;而昆明、长春、 大连等城市,环比继续下降,成交量仍旧低位徘徊。

库存: 10月大部分城市供求比在1.0以下

10月,超8成重点城市商品住宅供求比回落,绝大部分城市供求比在1.0以下。供求比的回落主要原因是10月商品住宅供应量大幅下滑成交稳中有升;库存方面,近7成重点城市商品住宅存量环比小幅下降,主要原因还是10月供应量的低位,而成交保持稳定,有效地消耗了库存量,使得重点城市库存状况继续改善;消化周期来看,10月近4成重点城市商品住宅消化周期环比下降,同比来看,下降的城市超过8成,其中,一线城市降幅最为明显,平均降幅超过30%;苏州、武汉、南京等市场火爆城市,消化周期已维持在6个月左右,如果未来供应不能快速跟上,那么供不应求状况或进一步加剧,房价将稳步上涨。

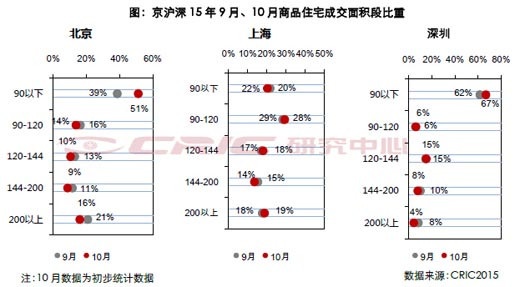

成交结构:北京90平方米以下中低档项目成交爆发

10月北京90平方米以下,中低档项目成交爆发,拉动相关类产品成交占比大幅提升,而深圳中档产品成交占比环比也大幅上涨17个百分点,占比突破5成。上海不管是从价格段来看,还是从面积段来看,各来产品成交占比均表现稳定。

在从价格段成交结构来看,上海各档次产品成交占依然保持相对稳定;北京中低档产品成交占比继9月大幅上涨后,10月不仅延续涨势,而且涨幅还有所扩大,而低档产品成交占比依然延续下滑趋势;而深圳高档产品成交占比延续下滑趋势,中档有较大幅度上涨。

从面积段占比来看,10月北京90平米以下小户型成交占比有大幅提升外,上海和深圳各面积段产品成交占比均表现稳定。其中北京90平米以下产品成交占比环比大幅上涨12个百分点,占比突破5成,达到51%。而上海和深圳各面积段成交占比则依然表现相对稳定,特别是上海各面积段产品成交占比环比变化幅度不超过3个百分点。

10月市场成交止跌企稳 年底或延续回升之势

10月,重点城市商品住宅供应大幅回落,但环比成交扭转下半年以来的下滑态势,同比也是稳重中有升,表现出回升之势。在我们看来,这主要还是受政策推动,市场信心回升所致。

而对于年底市场,一方面,“930”首套房商贷首付25%新政将在各地不断落地执行,一定程度上减轻购房者资金压力,势必将刺激部分需求提前入市;再加上,公积金互贷继续推进,不仅有力减轻购房压力,对有效的使用公积金,方便购房者灵活选择置业地也起到重要推动作用,势必对市场成交产生重要推动。另一方面,虽然今年市场整体大大好于去年,但对部分房企而言,业绩仍承压,预计房企将在年底继续发力,加大营销力度,冲刺业绩,以期在2015年交上一个满意的答卷。CRIC分析认为,年底市场虽不会重演去年的大爆发,但明显回升仍是大概率事件。

数据来源:CRIC

相关知识

你不知道的地产数据|10月楼市供应锐减成交微增

你不知道的地产数据|9月楼市供应暴涨 成交平平

你不知道的地产数据|距今为止最全的房地产众筹数据

你不知道的地产数据|10月土地成交面积与成交金额环比下跌五成

你不知道的地产数据|10大房企上半年业绩改善明显

你不知道的地产数据|典型国家和地区房地产市场走势预测

你不知道的地产数据|全国楼市企稳态势依旧

你不知道的地产数据|11月首套房平均房贷利率降至历史新低

你不知道的地产数据|6月土地成交显著回暖

你不知道的地产数据|三季度一线城市豪宅公寓成交爆增近四倍