2015年二季度全国房地产市场分析与全年预测

2015年二季度,受到多重利好政策的刺激,市场需求持续释放,房地产市场逐步回暖,特别是一线城市的楼市回升势头非常明显。与此同时,库存将逐步去化,供大于求压力持续改善,房价开始企稳,部分城市房价环比出现上涨。

一、政策影响分析

2015年上半年,房地产调控政策聚焦于鼓励自住和改善性需求方面。中央强调稳定住房消费,实行灵活适度的货币政策,连续降准降息,并在去年调整首套房标准的基础上进一步降低二套房贷首付比例,构建宽松的金融信贷环境;同时供需两端政策齐出,刺激需求促进库存去化,积极调结构控供应。地方政策进一步灵活调整,以公积金政策再放宽为主的新一轮地方政策调整周期再开启。

从政策影响来看,随着各项政策的陆续出台,二季度购房者入市信心有所提升,市场需求持续释放,房地产市场逐步回暖,特别是一线城市房屋销售回升势头明显。与此同时,城市间的分化依然存在,部分库存大的城市销售形势依然较为低迷,“去库存”的压力较大。

从未来政策走向来看,随着宏观经济增速放缓和经济继续下行的压力加大,稳增长的政策力度将会持续提高。对于房地产市场而言,“促消费、去库存、稳增长”的总体政策思路将成为2015年房地产市场的主基调。

二、全国房地产市场运行情况

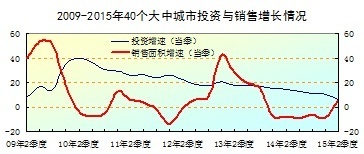

1.房地产开发投资保持低速增长,增幅再次放缓

2015年上半年,全国房地产开发完成投资43955亿元,同比增长4.6%,增幅与上年同期相比回落9.5个百分点,与一季度相比回落3.9个百分点。其中,商品住宅完成投资29506亿元,同比增长2.8%,增速与一季度相比回落3.1个百分点。

分季度看,在政策刺激下,一季度投资增速出现小幅回升,但二季度增速再次放缓,投资增速已连续3个季度低于10%。

2.新开工面积跌幅略有收窄,整体处于低位

2015年上半年,商品房新开工面积6.75亿平方米,同比下降15.8%,跌幅较一季度收窄2.6个百分点。其中,商品住宅新开工面积为4.69亿平方米,同比下降17.3%,跌幅收窄3.6个百分点。

分季度看,二季度当季商品房新开工4.38亿平方米,同比下降14.3%,与一季度相比跌幅收窄4.1个百分点。

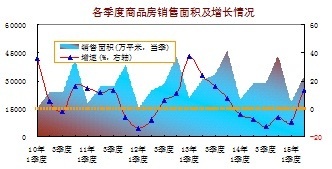

3.房屋销售由负转正,呈现出明显回暖特征

2015年上半年,全国共实现商品房销售面积50264万平方米,同比增长3.9%,这是2014年一季度以来房屋销售面积首次出现正增长。分季度看,二季度当季商品房销售面积达3.2亿平方米,同比增长13.3%,与一季度的下降9.2%形成鲜明对比,房屋销售走势呈现出明显的V形特征。

标杆房企房屋销售形势较好,增速快于行业平均水平。从重点房企的销售情况来看,2015年上半年,20家标杆房企实现销售面积6708万平方米,同比增长12.7%,实现销售额7176亿元,增长9.7%,二者增速明显好于行业平均水平。

4.房地产贷款增速保持平稳增长

截止2015 年6月末,全国主要金融机构(含外资)房地产贷款余额为19.3 万亿元,同比增长19.4%,增速与一季度末持平。房地产贷款余额占各项贷款余额的21.7%,比一季度末高0.3个百分点。其中,个人住房贷款余额为11.7 万亿元,同比增长18.2%,增速比一季度末高0.3个百分点;住房开发贷款余额为3.7万亿元,同比增长21.9%,增速比一季度末低2.3个百分点;地产开发贷款余额为1.5万亿元,同比增长32.8%,增速比一季度末高2.2个百分点。2015年一季度,新增房地产贷款18829亿元,同比多增3444亿元。房地产贷款新增额占各项贷款新增额的28.7%,比第一季度高1.7个百分点。

保障性安居工程贷款增长较快。2015 年《政府工作报告》提出,要加大城镇棚户区和城乡危房改造力度,全年保障性安居工程新安排740万套,其中棚户区改造580万套,增加110万套。截至3月末,全国保障性住房开发贷款余额为1.3万亿元,同比增长64.3%,增速比房产开发贷款高42.1个百分点。此外,利用住房公积金贷款支持保障性住房建设试点工作稳步推进,截至 3 月末,已按进度发放住房公积金贷款802亿元,支持了82个城市的359个保障房建设项目,收回贷款本金335亿元。

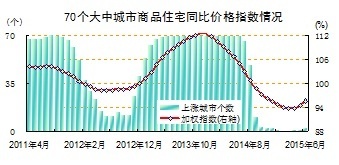

5. 大中城市房价同比跌幅收窄,环比开始上涨。

从同比价格指数看,自2014年1月起,70个大中城市商品住宅价格指数快速回落,同比指数由上涨11.7%回落至最低下跌6.3%。4月份起,随着多项利好政策的出台,房屋销售形势开始好转,房价企稳回升,4月起房价同比跌幅开始逐月收窄,至2015年6月份,70个大中城市商品住宅房价同比下跌4.4%,跌幅较3月份收窄1.9个百分点。

从房价同比指数的分布情况来看,呈现出差异加大的特征。2015年6月,70个大中城市商品住宅价格同比指数的最高值为115.9,最低值为90.2,二者相差25.7个点。第一四分位数和第三四分位数分别为95.4和92.6,中位数为93.9。城市间的差异在加大,个别城市房价同比上涨的背后是7成以上城市房价跌幅超过5%。

分城市看,6月份70个大中城市中有2个城市出现上涨,分别是深圳上涨15.9%、上海上涨0.2%。其余68个城市仍保持下跌,其中湛江同比跌幅最大,为9.8%,其次是丹东、泸州、桂林、青岛等,多数为三四线城市。

房价环比上涨城市个数有所增加,整体出现上涨趋势。从环比价格指数来看,2013年3月商品住宅价格指数达到最高点,上涨1.5%,随后出现震荡回落,2014年5月,房价环比指数开始低于100,并开始快速下行,至8月份降至谷底,为98.8,随后开始缓慢回升,但整体仍保持下跌态势。2015年4月份起,房价环比指数开始出现上涨,涨幅逐月加大,至6月份,70个大中城市房价环比上涨0.7%,接近2013年下半年的环比上涨水平。

从房价环比指数的分布情况来看,呈现出明显的回升态势。2015年6月,仅有不到半数城市保持下跌,且跌幅也有所收窄。另外有近四成城市环比出现上涨,且涨幅明显加大。从加权平均值看,6月份70个大中城市商品住宅价格环比指数的加权平均值为100.7,比上月上升0.2个百分点。

分城市来看,6月份70个大中城市中有27个城市商品住宅环比价格保持上涨,包括深圳、上海、北京、广州等一线城市领涨,分别上涨7.2%、2.4%、1.6%、1.6%,杭州、宁波、郑州、南京、沈阳等二线城市紧随其后。从27个上涨城市的特征来看,除温州和金华外,其余城市均为一二线城市(直辖市、省会城市、计划单列市等)。6月份,还有34个城市房价环比保持下跌,其中跌幅较大的有岳阳、西宁、兰州、泸州、惠州、襄阳、宜昌等。

6.土地购置面积大幅回落,地价涨幅有所回升

2015年上半年,全国共购置土地9800万平方米,同比下降33.8%,降幅基本与一季度持平,处于较低水平。分季度看,二季度当季购置土地5749万平方米,同比下降34.8%。

2015年上半年,土地成交价款为2866亿元,同比下降28.9%,与一季度相比跌幅加大1.1个百分点。其中二季度当季成交价款达1743亿元,同比下降29.6%。

7、不同城市之间继续保持分化

从40个城市运行数据来看,2015年上半年,有14个城市房地产开发投资出现负增长,这些城市主要集中东北(沈阳、大连、哈尔滨)、西部(北海、乌鲁木齐、昆明、呼和浩特、贵阳、银川等)和其余部分地区(温州、无锡、长沙、青岛等)。其余26个城市保持增长,其中海口、三亚、太原、南宁、深圳、南京等城市增速较快,超过20%。

从房屋销售情况来看,有22个城市商品房销售面积保持增长,其中宁波、深圳、杭州、济南、长沙等城市销售面积增长较快,增幅超过40%。与此同时,其余18个城市销售面积增速均出现负增长,其中有5个城市销售面积降幅超过20%,包括石家庄、沈阳、厦门、银川、太原等。

综合40个大中城市投资增速和销售增速的数据,投资销售双降的城市个数有9个,投资增长、但销售下降的城市个数有9个,投资销售均保持增长的城市个数有17个,销售增长投资下降的城市个数有5个。其中,北上广深等一线城市均呈现出投资销售双双增长的特征,特别是深圳则保持投资销售双双增长。

从土地购置面积来看,上半年有9个城市土地购置面积保持增长,其中三亚、南京、西安、厦门、哈尔滨、杭州等城市土地购置面积增速较快,超过80%。但更多城市土地购置面积保持负增长,上半年40个重点城市中有31个城市出现下降,其中北海、广州、天津、西宁、兰州、温州、青岛、呼和浩特、苏州、长沙、武汉、无锡等城市跌幅较大,跌幅超过50%。

三、重点区域运行分析

(一)环渤海地区:供给稳步下滑,住宅需求止跌回升

从供给方面来看,2015年上半年,环渤海地区房地产开发投资额为5673亿元,同比下降1.7%;土地购置面积为665万平方米,同比下降46.6%;商品房新开工面积为5126万平方米,同比下降10.1%。

其中,二季度当季,环渤海地区房地产开发投资额为3738亿元,同比下降6.3%,其中住宅投资2394亿元,下降8.8%;土地购置面积为302万平方米,同比下降57.8%。商品住宅新开工面积2292万平方米,同比下降11.2%;商品住宅竣工面积为881万平方米,同比下降32.6%。供给稳步下滑。

从需求方面来看,2015年上半年,环渤海地区重点城市共销售商品住宅2892万平方米,同比下降6.1%;实现销售额2938亿元,同比增长8.0%。

其中,二季度当季,环渤海地区商品住宅销售面积为1843万平方米,同比增长1.8%;商品住宅销售额为1922亿元,同比增长27.5%。与一季度相比,二者增速分别回升19.2个百分点和43.7个百分点,表明该区域房地产市场需求止跌回升。

从价格上看,2015年上半年,环渤海地区重点城市商品住宅平均价格为10162元/平方米,同比上涨15.0个百分点。其中,二季度当季住宅均价为10428元/平米,同比上涨25.2%,涨幅较一季度回升23.7个百分点。

(二)长三角地区:土地供给涨跌分化,住宅需求上扬

从供给方面来看,2015年上半年,长三角地区房地产开发投资额为6022亿元,同比增长11.3%;土地购置面积为612万平方米,同比下降40.3%;商品房新开工面积为4790万平方米,同比下降22.8%。

其中,二季度当季,长三角地区房地产开发投资额为3488亿元,同比增长12.6%,其中住宅投资2197亿元,增长13.0%;土地购置面积为367万平方米,同比下降44.6%。商品房住宅新开工面积为1931万平方米,同比下降17.2%;商品住宅竣工面积为858万平方米,同比下降16.3%。供给增长涨跌分化。

从需求方面来看,2015年上半年,长三角地区重点城市共销售商品住宅3513万平方米,同比增长26.7%;实现销售额4821亿元,同比增长43.4%。

其中,二季度当季,长三角地区商品住宅销售面积为2286万平方米,同比增长48.6%;商品住宅销售额为3287亿元,同比增长74.5%。与一季度相比,二者增速分别回升49.2个百分点和70.8个百分点,表明该区域房地产市场需求大幅增长。

从价格上看,2015年上半年,长三角地区重点城市商品住宅平均价格为13723元/平方米,同比增长13.2%。其中,二季度当季住宅均价为14378元/平米,同比增长17.5%,涨幅较一季度回升13.1个百分点。

(三)泛珠三角地区:供给大幅下降,需求回升明显

从供给方面来看,2015年上半年,泛珠三角地区房地产开发投资额为3524亿元,同比增长16.9%;土地购置面积为310万平方米,同比下降32.9%;商品房新开工面积为3099万平方米,同比下降11.5%。

其中,二季度当季,泛珠三角地区房地产开发投资额为2026亿元,同比增长11.9%,其中住宅投资1313亿元,增长15.7%;土地购置面积为210万平方米,同比下降36.0%。商品房住宅新开工面积为1179万平方米,同比下降3.6%;商品住宅竣工面积为369万平方米,同比下降37.3%。供给大幅下降。

从需求方面来看,2015年上半年,泛珠三角地区重点城市共销售商品住宅2245万平方米,同比增长3.4%;实现销售额3042亿元,同比增长16.4%。

其中,二季度当季,泛珠三角地区商品住宅销售面积为1421万平方米,同比增长21.8%;商品住宅销售额为1985亿元,同比增长43.4%。与一季度相比,二者增速分别回升39.8个百分点和57.5个百分点,表明该区域房地产市场需求回升明显。

从价格上看,2015年上半年,泛珠三角地区重点城市商品住宅平均价格为13551元/平方米,同比上涨12.5%。其中,二季度当季住宅均价为13968元/平米,同比上涨17.7%,涨幅较一季度提高13.0个百分点。

四、未来市场走势预测

对于未来的市场走势,我们认为要从两个方面来进行综合考量,一是市场容量与发展趋势,二是相关政策因素。

从市场容量和发展趋势来看,随着房地产市场长达十几年的高速发展,房屋存量快速增加,居民满足房屋需求的途径已由以新建房屋为主向新建房屋和存量房屋并重转变,居民对新建房屋的需求规模将会减少。但与此同时,这种规模的减少并不会快速下滑,而是需要一个缓慢的过程,房地产行业将由“黄金时代”转向“白银时代”。但对于企业而言,必须把握整个行业的这一发展趋势,调整自身的经营策略和业务方向,房地产行业整体将由以往的粗放增长转向精耕细作。在这一过程中,房地产企业既面临着巨大的危险,同时也有更多的机遇。

从政策因素看,随着经济下行压力的加大,政府对房地产的支持力度在不断加码。自2014年11月-2015年6月底短短的不到一年的时间之内,央行三次下调存贷款基准利率,与此同时,税收、土地、信贷等政策措施也陆续出台,有力促进了房地产市场企稳,避免房地产市场的持续下滑,特别是一二线城市,政策效果更加明显。对于未来的政策走向,我们认为,“去库存、稳增长”仍是2015年房地产政策的重要基调,对于近期部分城市房价快速上涨的问题,预计政府会进行充分调研,在必要时针对这些城市出台相应的政策措施,但整体不会出台普遍性的收紧措施。

综合两方面的因素,我们认为,目前我国房地产的市场容量已经接近“天花板”,未来市场规模不会保持高速增长,但市场整体体量仍然较大,行业仍有较大的发展空间。从历史数据分析,美国早在20世纪中叶就迎来了供给的拐点,新开工面积在1950年就达到了峰值,然而,房地产价格却稳中取升,直到2007年才触及了一个阶段性拐点。日本上世纪90年代资产泡沫破灭、房价至今跌去50%,但供求却并未出现类似的剧烈下滑,每年的成交量稳定在100多万套。如果加上家庭自建新开工,每年的新开工数量达到在150-200万套。

当前,我国宏观经济整体下行,稳增长的压力不断加大,刺激性政策陆续出台。房地产业作为国民经济的重要组成部分,亦肩负着稳增长的重要任务。在信贷、税收、住房等一系列刺激政策的带动下,当前房地产销售形势出现明显好转,有力支持了国民经济的稳定增长。但土地购置意愿不强,新开工面积降幅较大,投资增速依然较低,未来宏观经济下行的压力依然较大,预计年内刺激性政策仍将延续,在政策的带动下,房地产市场有望延续企稳回升的发展态势,但受市场长期趋势下行的影响,回升幅度不会太高。

总之,对于下一阶段房地产市场的走势,我们认为,尽管当前房地产市场的调整尚未结束,但在政策的强力刺激下,市场短期内会出现企稳回升,城市间的分化加剧,部分城市甚至会出现量价齐涨的局面,部分城市仍然较为低迷。但从长期来看,房地产市场将依然保持缓慢下行的态势,投资销售保持低速增长。

根据ARIMA预测模型,通过对近历史数据的分析,结合上面我们对未来市场趋势和政策因素的分析,我们对2015年全国房地产市场的主要指标预测如下:

预计2015年下半年,在政策松动的大背景下,预计全国房地产市场将延续二季度的回升态势,销售回暖,投资增速企稳,但由于当前整体市场的库存压力依然较大,土地购置意愿和新开工面积将依旧保持负增长。从具体数值上看,预计房地产开发投资、资金来源及房屋销售等指标保持增长,其增速均在10%以内,商品房新开工面积和土地购置面积整体保持负增长,其中土地购置面积跌幅较大,预计在20%以上,新开工面积跌幅在10%以内。

投资:房地产开发投资增幅平稳回升

2015年下半年,预计固定资产投资与房地产开发投资增幅均保持平稳回升。2015年全年,固定资产投资和房地产开发投资预计分别实现56.8和10.4万亿元,分别增长13.2%和9.9%,增幅较2015年上半年分别加快1.8和4.9个百分点。

资金来源:增速加快,个人按揭贷款增长明显

2015年下半年,预计房地产开发企业资金来源增幅较2015年上半年进一步好转,增速继续加快。预计全年房地产企业资金来源达13.1万亿元,增长7.6%,增幅较2015年上加快7.5个百分点;其中,国内贷款达2.22万亿元,增长4.4%,个人按揭贷款实现15973亿元,增长16.9%,增速较2015年上半年分别加快8.5和6.9个百分点。

房屋建设:新开工面积和竣工面积双双下滑

2015年下半年,预计商品房新开工面积和竣工面积依然保持负增长,但降幅略有收窄。预计全年商品房新开工面积为16.96亿平方米,同比下降5.5%。商品房竣工面积为10.01亿平方米,同比下降6.8%。

销售:销售形势好转,全年增长7.5%

2015年上半年,随着一系列刺激性政策的出台以及央行连续降息的影响,商品房销售形势出现明显好转,销售增速由负转正。下半年,预计房屋销售形势整体将延续回升态势,但回升幅度有限。具体来看,预计2015年全年全国商品房实现销售面积12.97亿平方米,同比增长7.5%,增速较2015年上半年加快3.6个百分点;实现销售额8.70万亿元,同比增长14.0%,增速加快3.9个百分点。

土地:购置面积延续负增长

2015年上半年,尽管刺激性政策频出,房屋销售形势也有所回暖,但受市场前景不乐观、决策滞后以及库存压力大的影响,土地购置意愿整体依然较低,土地购置意愿不强。下半年,土地购置情况将会有所好转,但整体仍将保持负增长。预计2015年全年房地产企业购置土地2.61亿平方米,同比下降21.9%,降幅较上半年收窄11.9个百分点。

相关知识

2015年二季度全国房地产市场分析与全年预测

伍炳亮2017年中国仿古家具市场分析与展望

2007年上半年深圳房地产市场分析及投资咨询报告帮我找下

哪里有2007年上半年上海房地产市场分析及投资咨询报告

2007年上半年天津房地产市场分析及投资咨询报告哪里能找到

哪里有2007年上半年成都房地产市场分析及投资咨询报告

伍炳亮:2015年中国红木家具市场分析与展望

2015年1月房地产市场走势及房价变动情况分析

2015年三季度中国房地产市场形势总结

我想找下2007年上半年广州房地产市场分析及投资咨询报告