险资凶猛 2016还有哪些房企可能被盯梢?

险资逐猎房企,正开启行业并购重组合纵联横的新“动荡时代”。此间,诸多险企粉墨登场终抢镜——迅猛强悍如宝能,优雅狡黠如安邦,谨行温和如平安。

然 而更大的潮水正在脚下蔓延。据同花顺数据中心不完全统计,2015年6月11日至12月11日半年间,险资共举牌上市公司54次,共有26家公司发布公告 宣布被险资“举牌”。表现最为活跃者包括安邦保险、前海人寿、阳光人寿、富德生命人寿、国华人寿、上海人寿、君康人寿、百年人寿等。仅就2015年12月 单月,安邦在二级市场一口气突击举牌10次、涉7家公司,出手密集。

时值房地产景气下行周期,为何险企在白银时代不再甘作安静的财务投资者,借资本之船步步紧逼,长驱直入?各色疑团混杂交织,提炼有四问。

一问:“土壕”眼中哪些才是“高颜值”靓企?

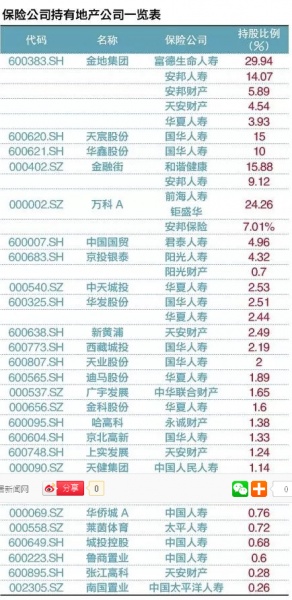

其 一,大股东持股比例低,股权比例分散,若低于20%则为重点猎杀对象。典型如万科:股权争夺战中第一大股东华润曾出手增持股本,但亦仅至15.29%,而 经过郁亮发明的事业合伙人改制后,其核心管理层“盈安合伙”持股积攒仅为4.14%,与宝能系通过层层资金杠杆大幅买进飙升至24.26%数字相比仍显无 力。再如,目前已被险资控股的金地集团,被点名之初大股东持股比例仅为7.85%。当然也不乏例外如中国国贸,大股东持股比例为80.7%,但由于公司出 租性物业集中于北京国贸核心区域,当属肥肉一块,险资仍坚持掏腰包增持。

其 二,最为偏爱净资产收益率(ROE)高,资质好,块头大的高颜值公司。由于险资对于所持公司比例超过20%即构成重大影响,可将股权投资计入长期股权,采 用权益法核算,其收益便不再受二级市场波动影响。因此,险资对盈利能力较好的企业甚是喜欢。目前保险资金持有地产上市企业2014年平均ROE水平为 11.48%,剔除中小市值公司,数值平均值上升到13.10%,高于2014年地产板块平均ROE为5.29%的水准。此外,保险资金看重资产收益稳定 性,因此龙头公司大块头优质企业成为长期追踪对象。如万科、金地,以及目前主要土地储备在核心一二线城市地产企业如金融街、京投银泰等。

其 三,良好的估值安全边际,让险资找到安全感。险企从资产收益角度考量,若目标锁定为7%的资产收益率,理论上便要求PE估值不高于14倍,加之流动性考虑 因素,险资增持地产公司(除去中小市场壳资源公司)几乎全部符合低估值特征。再以万科为例,中信证券首席分析师苏雪晶表示,房地产企业采取不断融资、不断 买地、不断扩大销售规模的传统商业开发模式,导致房企盈利能力最好但估值偏低。“万科最早在几年前估值达到2000亿元,但2015年一度跌至1300亿 元的低位”。

同时,由于地产行业特有的业绩结算周期,如上年度收益可后延计入次年财报进行跨年度调节等,使得保险公司进入董事会后,对进一步提升公司结算进度与分红比例热情高涨。

平安证券曾以28家被保险资金持有公司作为研究样本,得出险资举牌三大原动力:样本占比公司25%以获取重大影响争取控股权为目的,46%看好公司一线城市资产价值或未来发展,余29%布局中小市值公司,押宝公司转型或壳资源价值。

二问:此时出手傻不傻?

房 企入白银时代众所周知,险企面临“资产荒”却非人人获晓。经济下行周期,“好姑娘不愁嫁”,好的可投资标的乏善可陈,充沛险资无处觅食,险资亦然。同时, 业内一位资管人士指出,当前地产类传统债权项目难做,发债券项目盈利在5%-6%点,而万科、金地等优质房企发债成本不到4%,金融机构争着送钱上门,而 股票市盈率却只有6倍多,成为典型破净股。此时买地产股是笔划算买卖。”

存 款曾经是险资运用最主要渠道,2003年高达54.3%,但随着市场平均利率大幅下调,至2007年已下降到历史低位24.35%。硬币的另一面是,截至 2014年末,国内保险资金运用余额为9.3万亿元,占保险业总资产的91.9%。而在2015年1月至11月,全国保费收入2.2万亿元,行业利润 2685亿元。保险公司的盘子越做越大,怎么把钱花出去,让钱生钱,让钱长钱,成为险资企业抓耳挠腮的困事。

按照房地产开发周期3年测算,3年期定期存款总利润回报是2.75%(单利)即使考虑到协议存款利率会高于定期,但仍处在较低水平,而相比之下房地产利润率平均在15%,在险企眼中,哭喊黄金时代不再的房企仍旧是个香饽饽。

三问:除了入股,险企还爱干点啥?

险资投资房地产可谓条条大路通罗马。

事实上,购买成熟物业、参与房地产项目开发、投资房地产企业股权及资产证券化产品,均是险资投资房地产绝佳渠道。

随 着险资成熟,地方政府为招商引资大事计,常常针对险资拿地有诸多优惠。早在2009年8月平安就借靠平安信托平台与两大地产集团合作开发项目近400亿元 的规模。去年11月18日,平安集团联手绿城中国和中交集团以57亿元拿下北京门头沟一宗土地,继续加大与房企合作力度。

仅 就拿地而言,2015年是平安主场,据不完全统计,去年前10个月,平安在北京、上海、天津、杭州等城市,以个体和联合形式连续竞拍约14块土地,涉及土 地金额477亿元。仅在北京,平安拿地金额超过300亿元,其中包括多宗地王以及与华润、首开、龙湖和招商等大型房企联合拿地项目。

2014年11月至今,据不完全统计,平安不动产参与的地块总价款超过700亿元,在各项目占权益比例为49%、30%、25%不等。假设按平均30%的权益计算,近一年平安不动产仅在地价款一方面的支出也要超过200亿元,不输于任何一家一线房企。

拿地后,一方面,平安建造自用办公楼,一方面也当作公司的物业投资。另一方面,平安推出养老地产项目“合悦”系产品,打造平安养生养老综合服务社区。

2009年泰康人寿首开养老社区试点,在北京、海南等地建设养老社区。险企诸多养老地产项目用来服务保险主业,作为对接养老保险的主要产品。目前介入养老地产的还有合众人寿、中国人寿、中国太平等保险公司。

此 外,房地产变现成本高,大资管时代,流动性好收益率高的证券化产品进入险企视野,除了股票和受益凭证,在证券交易所上市的REITs产品将成为又一道投资 大菜。我国保险资金投资REITs,可通过与地产公司合资成立房地产投资公司、购买REITs产品,或以有限合伙方式加入等途径实现。如平安置业与泛华置 业成立玉溪平安置业公司,开发经营玉溪美佳华(沃尔玛)商业广场,平安持股79.90%,就是合资成立房地产投资公司的典型代表。REITs波动幅度小, 收益稳定,保险公司可以通过购买REITs间接投资房地产来达到增值收益。有限合伙制权责明确的责任约束机制对投资的信用风险也有着良好托底功效。

当保险与动荡转型中的房地产企业邂逅,敲打出新的商业模式已属必然。平安集团治下平安好房专注于地产领域,不断推出“好房宝”、“好房贷”“安安租”等互联网金融产品,业务范围涉猎金融、租房、众筹和管家等地产细分空间,积极打造“互联网+金融+地产”大平台 。

物 流地产是电商互动下的另一个投资热点,平安集团亦积极试水。2014年,平安不动产决定拟于5年内就五洲国际集团未来的专业批发市场及物流项目进行总额不 高于15亿元人民币的战略投资。2015年10月27日,平安与美国Blumberg Investment Partners合作投资美国多个核心市场的全新物流资产,项目价值超过6亿美元。在传统住宅和商业地产项目利润率趋降的情况下,平安投物流地产意在谋求 更高回报。

更引人瞩目的是险资投资组合筐里那些海外物业资产。随着欧美经济企稳及国内政策松绑,飘洋过海“淘宝”成为险资资金又一运动轨迹。

仅 2015年,保险公司在海外地产市场投入交易资金接近400亿元人民币。2013年7月,中国平安以2.6亿英镑买下伦敦劳埃德大厦,是第一桩中国保险公 司跨境房地产收购;2014年6月,中国人寿联合主权财富基金卡塔尔控股7.95亿英镑买下伦敦金丝雀码头10 Upper Bank Street大楼90%的股权,中国人寿占比70%。

此后,新兴险资也开始大规模海外收购。事实上中国险资外扩并不仅是“买、买、买”的豪迈之姿,除去现成物业,险资亦看好投资开发物业,如中国人寿、中国平安与铁狮门共同投资开发美国波士顿价值5亿美元的地产项目。

投资标的选择也从商业写字楼及土地交易扩展到物流地产领域。2015年11月5日,中国人寿10亿美元入股普洛斯,成为普洛斯美国200多个仓库资产的最大股东。

一位国寿投资控股高管公开表示,“海外投资风险大,要先投能最易看明白的东西,就是房地产,国内外不动产区别不大。考虑到汇率贬值等因素,收益一般可到年化7%~8%。国外写字楼常常一幢楼就入驻一家大公司,租期长,收益稳。”

四问:谁是下一个“万科”?

通过世纪大战“宝万之争”连续剧式的控制权争夺战,围观者第一次亲眼目睹金融资本的力量。万科作为世界最大房企成为资本黑马的口中之食,这是一个“资本杠杆学霸”的励志故事。举牌万科,也许过程真的很热闹,但结果一定不乐观。

险企与房企间的制衡仍值得思量。设想一下谁会去为这场高调闹剧买单呢?纯粹的资金博弈意味着商业市场的整体利益没有增量而只有转移,这未必会是一个双赢的局面。

“来的未必都是客”。房企如何量体裁衣地为自已定夺好制度性防范,让自己虽有软肋亦有铠甲,已进入相关思考层面。

“这不一定是坏事”,王石接受财新杂志时曾公开表示,20多年前选择红筹公司华润做单一大股东的万科,重要的是危中取机,解决困扰万科20多年的公司治理缺陷。从过去的内部人控制,转为建立管理层合理激励机制,以及引入具有控制能力的股东架构。

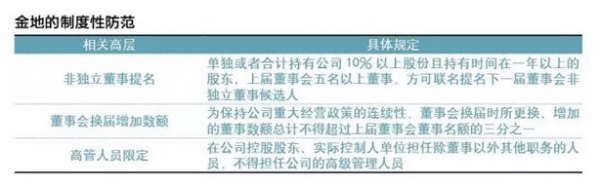

同样是被富德生命人寿、安邦人寿等5家保险公司举牌的金地集团,已建立了自己的制度性防范。(见下表)

“但 资本人格取代企业家人格,是一个不可逆转的趋势。”中国并购公会会长王巍说。更多人持类似的立场:并购乃至恶意并购是一个健康股票市场应该出现的现象。投 资者尤其是中小股民投资者,其实很欢迎恶意并购。美国在上世纪80年代的时候,也出现大量并购事件,通过资本市场胜王败寇法则,实现公司经营与控制权洗 牌,为整个美国的经济效率改进发挥了重要作用。以至于有人对引领并购潮流的垃圾债券之王米尔肯冠以“重塑美国经济”的美名。

在美国此次并购热潮中,既有真正在乎公司长期发展,希望接手后改善公司经营,提升公司价值的投资者,也有趁机“绿票讹诈”(指目标公司溢价收购公司股票以防敌意收购),吓一把管理层,吃口肉就走的投机者。

目前全国存量住房面积为160亿平方米,若按照当前的7.5亿常住城镇人口、35平方米的合理人均住房面积,那么缺口仍在106亿平方米,还需要10年时间来满足这部分需求,行业仍然能够有一片天空。

所以,选择未来的王者,也就是选择了长期高收益。宝能系即便退却,还会有新的狩猎者接踵而至,寻找未来能够成为潜在的霸主的企业才是王道。那么,人们或许更关心,谁会是下一个万科?未来可见,或有三类。

其一,管理层极为优秀,能够以更低成本运营企业和开发建设的房企。管理能力优秀,并不仅是管理费用占比低,更是人均产值高的公司。人均激励足够到位,最终体现为人均产值和人均工资的比值高。在企业架构设置上,做到不同层级的公司权利明确、同一层级内部的员工等级扁平化。

其二,具备品牌溢价与良好信用。这或是中国式并购中最为倚重的要素之一,因稀而贵。企业良好的品牌效应,使同样土地开发出的产品售价在市场上有更高价格,有更多的客户信任度。如果能够获得优质上市公司的品牌和信用,那么将会大大拓宽原公司的平台效能,整合资源的能力亦大增。

其三,能够获得稀缺土地资源的企业。这是一个非竞争空间,尤其是在北上广深一线城市白热化竞争生态下,对于面粉的争夺,将决定企业未来可存续性动力。稀缺资源的价值总是超过大众的预期兑现,而能够获取这类资源的企业,现在看来,一是大型国企央企,二是上市房企。

市场的天空中鹰隼时刻盘旋,它们随时准备着俯冲而下捕捉肥美猎物。而险资与地产似乎又有着互为吸引的先天基因,随着险资强势入关,互联网变革冲刷下的房地产行业生态正裂变得更为多样复杂。

而专业机构预测,不排除龙头企业保利地产、华夏幸福,以及金融街、京投银泰、华丽家族、宝安地产、哈高科、阳光股份等企业被险资持续关注或继续增持可能性。

相关知识

险资凶猛 2016还有哪些房企可能被盯梢?

丁祖昱:与其被野蛮人敲门 不如自己做野蛮人

险资举牌54家A股房企:得万科格力保利者最牛

险资进军:知名房企前十股东8个“涉险”

中房观察|震惊!被险资“侵入”的上市房企已超20%(附最全名单)

谁是下一个被险资举牌的房企?

房企险资上半年纷纷高调联姻

险资扫货地产股 与房企业务整合待探索

安邦78亿接盘远洋 险资野蛮人凶猛挺进房地产

400亿堆出万科争夺战 “险资凶猛”成新常态?