电视产业生变:淡化营业额 比拼大屏运营价值

上周,略显沉闷的电视圈发生一件大事,杀入电视产业仅3年的乐视超过海信、创维、长虹等老炮,摘得4月全渠道销量冠军。这一结果的出炉,不仅让外界对乐视刮目相看,更让浸淫20、30年之久的传统电视企业难以置信,其中海信的反应最为强烈。

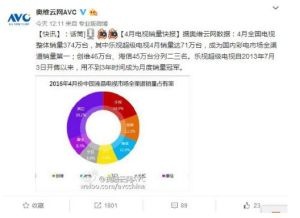

海信引用中怡康零售数据力证自己仍是行业第一,其零售量占有率为14.68%,乐视全渠道占有率只有9.28%。而中怡康《2016年4月中国彩电整体市场品牌占有率》报告则显示:4月乐视超级电视总销量71.5万台,占整体总销量21.83%,是全行业、全渠道第一。

中怡康黑电研究中心总经理彭显东解释称,4月乐视销量确实为71万,海信援引的数据是中怡康零售监测数据,零售监测数据以京东、阿里、苏宁三大电商平台的销售情况为主,不包括乐视商城。他进一步表示,海信4月全渠道销量为60万台。

对此,创维高管评论称,“乐视4月零售全渠道第一,我相信这个数据的客观性。”同时,他质疑海信的数据,“海信这个线下零售全渠道第一更像是块手淫用完了又盖在脸上的遮羞布。”言辞激烈且极具讽刺意味。

那么问题来了,4月往往是智能电视销售淡季,即便获得单月冠军也并不代表将领跑全年销量,实力雄厚的海信为何如此紧张?乐视死磕电视的3年,是电视产业巨变的3年,成为单月冠军将对未来电视市场格局产生何种影响?

在我看来,无论是海信的忧虑还是乐视的崛起,均指向同一个问题:智能电视的未来在哪里?套用培训专家常说的一句话:“不转型等死,转型找死,找死就是找活。”遗憾的是,乐视倒逼电视产业变革的3年间,海信们找死之路走得极其缓慢,不是他们迷失于互联网转型,而是没有勇气与既得利益做切割,与三步并两步的乐视形成鲜明对比。

当后来者乐视凭借先进的互联网模式一路高歌猛进,对其渐渐形成威胁,海信们除了口头上表示不服,拿不出有效的应对策略,所以才会对乐视斩获月度冠军极为敏感、恐惧。但海信们必须清醒意识到,越往后日子越不好过,因为单月市场排名发生变化释放出一个重大信号:随着互联网对传统电视产业变革的持续推进,竞争天平逐渐向互联网电视倾斜,以内容为核心的生态打法成为香饽饽,反观传统电视的供应链和渠道优势被削弱。

显然,电视产业已走到命运的十字路口,互联网电视是未来发展方向,海信们面临一个艰难抉择:到底是沿着兜售硬件的老路走到黑还是与时俱进走互联网电视路线拥抱未来?这不仅是个选择题,更是个必答题,留给海信们的思考时间已经不多了。

或许你会觉得奇怪,互联网公司通常给人的印象是擅长互联网产品和花式营销,像电视如此复杂的产业链,乐视凭什么对深耕多年的海信们产生强烈冲击甚至使其睡不着觉?又凭什么代表行业未来?我的答案是降维攻击。

“降维攻击”一词由热门畅销小说《三体》贡献,简单来说,指高维文明主动降维低维文明,后者毫无招架之力。在我看来,自从2013年5月7日超级电视亮相的第一天起,以乐视为代表的互联网公司便开始对创新乏力的传统电视产业发动降维攻击,而且随着时间推移冲击力将越来越强,最终达到席卷全行业、血洗海信们的效果。

这并非危言耸听,随着乐视的杀入,电视产业几十年如一日的商业模式正在悄然发生转变。传统电视产业链由硬件主导,生产企业和线下渠道掌握话语权,依靠兜售硬件终端获利,薄利多销是其经营准则,这种模式的最大弊端在于只有“客户”而没有“用户”概念,价格战成为其抢占市场的唯一武器,极其容易触及天花板,而且硬件盈利策略在互联网免费模式的“入侵”下几乎没有还手之力。

所以,当以乐视为代表的互联网电视登上历史舞台,其淡化硬件色彩,以丰富、海量的内容资源吸引、扩大用户规模,对硬件盈利抱有幻想的海信们噩梦的开始。要知道,智能电视产业链已向内容、应用、增值服务驱动发展。具体表现为,过去电视通过基本收视、高清频道订购、节目点播向用户收费,现在摇身一变成视频会员、视频点播、电影二次发布、电视游戏下载、应用下载等多元化收费模式。

广告投放也相应发生转变,高成本低效率的电视广告、节目冠名已无法适应广告主日益高涨的投放需求。乐视通过大数据分析用户行为,为广告主提供冠名频道、开屏广告、贴片或暂停广告等人性化的投放选择,使投放效率更为精准。数据显示,乐视大屏广告单月营收已达5000万,与去年同期相比,实现数倍增长,大屏运营价值开始凸显。

当然,任何一种新模式、新玩法,对行业冲击都是循序渐进的过程,而不是一步到位,但随着时间推移,其爆发出的破坏力只会有增无减。或许纯理论层面的分析比较枯燥,最直观的感受是行业新秀销量和市场排名的变化,乐视的强势崛起有效诠释了互联网电视的颠覆性。

2013年超级电视横空出世,经过1年多市场运营和供应链整合,2014年开始崭露头角,全年销量150万台,2015年在彩电行业整体低迷的大背景下,超级电视逆势狂奔,尤其是下半年销量直线飙升,成功突破300万台的既定目标,取得这般成绩实属不易。

2016年,超级电视把目标锁定在600万台,而据乐视方面表示,截至如今,乐视已经超额完成了各个月份的既定目标。在电视行业,500万以上的规模,传统彩电企业花了十几年甚至几十年才达到,凶猛的乐视把扩张周期缩短到不到5年。如果能顺利完成,超级电视每年100%的增长率将成为史上成长速度最快的电视品牌。

我认为,超级电视销量突飞猛进的根本原因其进化为生态电视3.0,区别于传统电视,它具备四大鲜明特征:硬件高配、低于量产生产定价甚至免费、内容和服务创收、极致生态服务。而乐视斩获月度冠军,无疑给海信们吹响决战的号角,也是行业座次变动的先兆。

即将到来的618电商大促,乐视已经严阵以待,以买会员送硬件、四款新品首发、三波抢购组合拳的方式,向30亿总销售额发起冲击。可以预见的是,在互联网公司占主导的电商大战中,面对火力全开的乐视,传统电视企业更无招架之力,海信们的心理阴影面积将越来越大。

值得注意的是,转型不力的海信还在以销售额高于乐视而自居,思维的落后不禁让人为其未来捏把冷汗。中怡康报告显示,价格下降带来的销售额萎缩,已成为中国智能电视市场一大压力来源。靠硬件盈利的海信们自然不愿看到电视价格大幅下滑,坚持硬件负利原则的乐视是电视价格下探的功臣,他们希望用户只为认同的价值买单,两种思维碰撞后者占优。

换言之,海信高调宣传电视销售额超过乐视之举,等同于医院挂出条幅庆贺营业额突破亿元大关,凸显其商业思维的守旧和用户思维的欠缺。放眼未来,乐视单月销量超过海信将成为新常态,双方关系将从过去乐视挑战海信变成海信追赶乐视。

一言以蔽之,超级电视的成功代表大屏生态的成功,配备覆盖全球的乐视云、实力不菲的乐视商城、遍布全国二三四类区域的LePar、多方位发展的乐视金融、影视公司、电视剧公司、版权最全的乐视体育、视听内容第一的儿童教育体育。乐视独一无二的生态体系,海信们复制的可能性几乎为0,被颠覆只是时间问题。

声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。相关知识

电视产业生变:淡化营业额 比拼大屏运营价值

苹果智能电视计划生变:面世时间恐被迫推迟

沈卫东:现阶段属于比拼内功的阶段

大自然家居:趣味跳绳比拼,你还差这件神器

厨房装修:玻璃墙面比拼瓷砖

液晶电视未来发展之路——夏普剑指大屏

发力大屏运营成为行业趋势,后智能电视时代谁又将抢先机

打造大屏游戏生态:乐视三款新品超4电视全面进化

“世界电视日”话发展:8K时代下电视形态变化几何

潮流直指大屏 70英寸电视成客厅新标配