创 . 新艺展丨 中国家居展贸平台蜕变前行

珠三角——基础雄厚的中国泛家居产业中心。

近三十年来,随着制造业崛起,基于外贸、国内基建与住宅产业的强力拉动,凭借先发优势,珠三角跃身成为世界范围的家居制造与贸易中心。在泛家居领域:建材、家具、灯具、饰品等重要品类已经处于绝对优势地位,相关产业:住宅与商业地产、会展、贸易、工程承包、室内设计等亦处于全国领先地位。珠三角泛家居产业所处的全国市场中心地位,是建立在完备的产业环境与产业链优势基础上的,这种总体领先地位,未来较长时间内难以改变。

珠三角传统商贸模式亟待转型

广东是制造业与商贸策源地,“立足广东,辐射全国”具备深厚的历史积淀。

在家居范畴,珠三角商贸流通模式经历了不同阶段:从传统的“一条街”,到“大市场”,再到高规格“家居MALL”,发展背后演绎着住宅地产引领家居业高歌猛进的历史。自2004年起,全国家居流通经历了疯狂发展的十年,与此同时,一直担任总部展贸、批发功能的珠三角商贸流通业,也迎来了扩展黄金期:乐从(家具)、佛山(陶瓷、洁具)、古镇(灯饰)、东莞(家具)、深圳(家具、饰品)、广州(家具、饰品)等地,纷纷完成了大体量家居MALL的建设以及传统物业的升级。

但是,自2012年以后,珠三角各集散地并没有迎来与硬件升级相匹配的效益提升,其中,很多新增商业经营乏力,甚至难以为继。这其中不乏经济发展周期以及房地产市场等宏观因素,但深究起来,更应是市场、流通、产业环境综合作用的结果:

1. 外贸出口、国内宏观经济环境与住宅基建等龙头拉动因素改变。

2. 内地市场经过10年发展,地方性家居流通规模(特别是品牌化专业市场)已严重供过于求,反向分流和挤压了珠三角商贸平台向内地的辐射。

3. 传统商贸批发中心和展会的绝对强势地位被削弱,新兴渠道分流明显,其中,中低端个人消费受电商冲击,专业与工程采购更加聚焦于稳定的“战盟”体系,设计机构“整包”服务亦在跨界打劫… 。

4. 工厂与商贸平台关系也在悄然变化,市场大发展时期,工厂主要依赖商贸平台来辐射拓展全国市场。如今,大多工厂品牌已完成全国渠道布局并正在向“强势品牌”迈进,他们不仅挤压同类厂商的生存空间,对平台的依赖性也明显降低。

5. 珠三角商贸平台的内部竞争加剧,原有品类“井水不犯河水”的局面正不断改变。

6. 尽管硬件和规模不断升级,但诸多商贸平台在“华丽外壳之下”跳动的一颗“传统的心”,商贸批发、工厂展示、跨区零售和工程采购这几个功能,与10年前相比无本质进步,相对于外部市场格局的天翻地覆变化已严重滞后。

珠三角展贸平台突围之惑

珠三角家居展贸平台兴于全国市场大发展,受阻于单一商贸功能不能与时俱进,但是,面向全国的商贸平台是否就该退出历史?值得行业人士深思。

从本质讲,珠三角全国家居产业中心地位并没改变,其产品研发、品牌输出、高端制造、工程订制、商用服务以及面向全国乃至全球市场辐射的基础是坚实的,即便在制造业外迁的今天,亦看不到被其他国家与地区取代的可能。

一个产业的中心,具备影响产业交易、服务水平与发展方向的力量。在我们国家,产业中心往往源于制造聚集,兴于商贸流通,而最终走向核心资源的聚合并摆脱非核心制造的制约。在珠三角地区,搬离几个工厂容易,搬离整个制造链很难,而搬离客户采购习惯、贸易服务、研发核心则难上加难。如果周边聚集的客户与资源(发展商、承包商、粤港设计资源、贸易会展资源)没改变;研发与营销核心(产品创新、核心人才、渠道拓展与服务)没改变;经济活力和对投资者、从业者的吸引力没被变,可以说产业中心的根基并没动摇。

大平台是产业集群的关键业务伙伴

未来市场中,仅有少量工厂品牌能够转型为零售消费品牌,更多的企业长期经营之路是专注制造和专业服务优势。在自身形成完整闭环能力之前,借助大平台实现业务拓展与资源对接是必然的,事实上,绝大部分企业属于此类情况,展贸平台与专业渠道服务是他们不能脱离的关键业务伙伴。

符合下一周期的新型展贸平台,是平台发展破局之路

供求、信息不对称时期催生壮大了传统商贸平台,而新一代展贸平台必然来自对下一周期产业核心需求的洞察。

如果前十年为一个周期,新一轮周期的产业市场会有多大变化?

1. 各地零售渠道终端为王,珠三角展贸平台零售型产品“窜销”内地的空间逐步消失。

2. 随着零售趋缓,零售终端服务商会逐步染指常规型专业采购,但是专业诉求高的生产、配套、服务资源一定聚集在总部中心。

3. 内地零售市场与珠三角在民用、通用产品、普通定制方面资源趋于平等,在个性化、高度专业化、系统整合服务高的方面,仍然会高度集中在产业中心,并通过高效的模式对接客户需求。

4. 随着机会成本越来越高,交易效率取代产品差价成为核心交易诉求,品质、效率与客户便利的整体解决方案将成为客户选择核心。客户单一采购需求会向整体服务倾斜,客户——设计——供应链服务——专业制造构成主要业务链条,各环节的商家的专业度决定了自身生命力。

5. 制造业与中间商会继续洗牌,有核心能力的规模制造企业、专业度极高的制造企业、小而美的柔性服务商、具竞争力的供应综合服务商、具备创新和设计转化能力的设计整合服务机构等,将构成未来商家的整体。

6. 根据全国各家居产业群发展情况,结合未来市场发展趋势以及客户价值导向,预判珠三角将继续成为家居整体服务(专业制造+服务)产业中心。但是,珠三角产业群宏观制造规模会大幅缩减,而置换进驻的是专业服务机构,并完成对以前臃肿低效产业集群的升级。

新一代的展贸平台该做什么?

客户维度:对接生意机会,提供整体解决方案资源。

伙伴维度:提供更多横向生意伙伴,以及关联合作与增量业务可能。

平台维度:形成客户、服务商、生产商的生态圈,各类伙伴之间均互有所需、互相推动。

未来的展贸平台是复合型的,制造商、整合商、服务商、设计机构的商家组合能够补足单纯制造与客户系统需求之间的服务与整合;未来的展贸平台是生态的,商家彼此成为互补、互通、联合与有限竞争的共生关系;未来的平台是客户需求洞察者、产业链优质资源整合者、平台生态塑造着,经营气候改良者。

珠三角新一代展贸平台呼之欲出

近两年,国内已经鲜有上马的大体量项目,随着宏观经济和地产进入较长调整期,更加促使从业者思考:珠三角家居展贸平台的出口何在?大量具备专业优势的制造、设计、服务机构的出路何在?值得行业关注的是,在珠三角,基于全新价值规划的新一代平台即将面世。

艺展中心,16年专注经营软装配饰的专业市场,属于贸易平台中的另类:不同于制造集群和批发集散地的专业市场,艺展中心一直以更靠“市场端”的服务资源为核心,背靠深圳、香港的室内设计与住宅产业资源,和广大珠三角家具企业形成 “鱼水关系”…,长期以来,艺展中心凭借看似不经意的定位,在血拼的市场中偏安一隅。

事实上,艺展中心一直有意的将自身定位与传统家居展贸大平台进行区隔。“特色”与“差异”是表面,本质上是对市场需求的洞察与产业发展规律的预判:艺展将自身定位为更靠近“市场”的平台,这个“市场”就是全国的设计师,设计师是连接客户的载体、推荐者和方案提供者,长期以来,设计师需要什么?喜欢什么?一直是艺展的调整方向,这也是艺展与其他市场逐渐体现出差异的原因。

自2013年起,家居圈内陆续有传闻艺展中心在深圳宝安的新项目,却从未有人了解全貌和定位。对于新项目,艺展深知过去的做法是不够的!未来的市场环境和从前相比是颠覆性的,拼价格、拼档次、拼规模…,任何流于表面噱头而缺乏客户价值的平台大多将被淘汰。

艺展新项目将会延续并扩展针对核心市场的定位,即:为专业采购以及高质量零售提供完整的资源对接与解决方案。在产品和服务内容方面,新艺展将突破原有饰品为主的产品体系以及常规物业服务,取而代之的是更全面的全球设计素材与陈设产品。同时,新项目将把物流、供应链、设计孵化、办公、设计培训以及在线业务对接纳入到整体平台运营层面。艺展将自身定义为产业平台的发起者和承载者,在核心运营层面,将邀请中国家博会等多领域行业巨擘共同参与,而项目定位为“中国软装产业的总部平台与总部中心”。

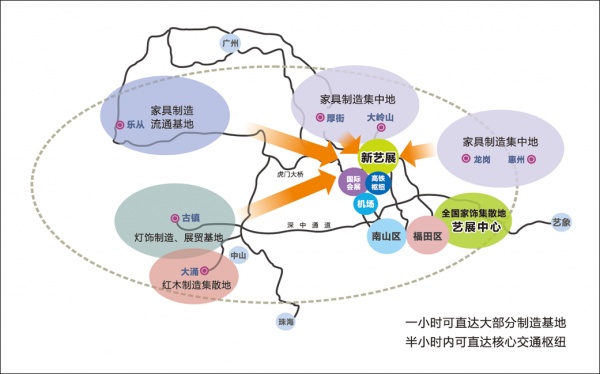

新艺展拥有百万平米规模,毗邻深圳国际会展与高铁枢纽,是融合展贸、办公、居住的一体化的复合产业园区,这是艺展中心母公司——满京华投资集团对战略业务投入的决心。基于此项目,艺展中心也将由原有专业市场业务升级为“满京华文化创意产业”的集团战略业务。未来,满京华文化创意产业将对设计服务产业生态的核心业务进行投资与合作,并依托新艺展园区载体打造“领跑下一市场发展周期的产业中心项目”。

从乐从、古镇、厚街到现在的深圳,珠三角家居展贸平台的迭代发展,既是全国市场发展与产业演变的缩影,也是这一世界最大家居产业集群数万企业生存、发展、提升的推动使然,家居产业——这个巨量负重运营的产业,在全新商业周期开始之际,正在蜕变前行。

相关知识

创 . 新艺展丨 中国家居展贸平台蜕变前行

利保米兰汇横空出世,广东即将迎来又一个家居展贸新高地

名家具展:家居展贸一体模式优势显著

展贸一体化模式新闻通稿 家居展贸一体模式优势显著

家居展贸一体模式优势显著

名家居世博园展贸平台优势进一步凸显

新明珠喜获“中国家居产业领军品牌”大雁奖

芝华仕将携新系列亮相北京家居展

大卫地板市场部总监陈乐新荣获2017中国家居品牌经理人100强

网易家居丨全球家居智慧营销平台启动仪式