中国智能家居行业发展潜在空间巨大:或将迎市场风口

(原标题:中国智能家居行业发展潜在空间巨大:或将迎市场风口)

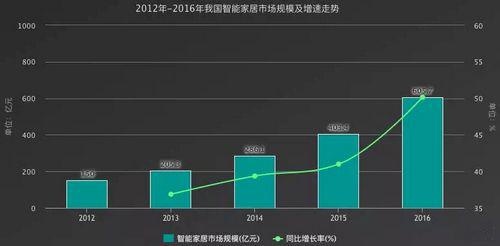

导读: 我国智能 家居 市场规模2016年达到605.7亿元,同比增长率也大幅度提升到50%以上,可见行业发展势头迅猛。

智能 家居 是以住宅为平台,利用网络通信、自动控制、音视频等技术将与 家居 生活相关的设施联系在一起,构建高效的住宅设施与家庭事务的管理系统,提升 家居 生活的便捷性、舒适性。早期的智能 家居 只是在普通 家居 上安装各种传感器和电动部件,让原本需要亲力亲为的人力动作交给机器,而我们只需在手机上按个按钮即可。但这只不过是“自动化家庭”,直到人工智能技术与智能语音技术与智能 家居 融合,智能 家居 时代才算拉开序幕。

全球智能 家居 发展态势良好 美国引领行业发展风向标

从行业层面看,智能 家居 正在全球范围内呈现强劲的活力。市场研究咨询公司Markets and Markets近期发布的报告显示,全球智能 家居 市场规模将在2022年达到1220亿美元,2016-2022年年均增长率预测为14%。根据GfK市场研究公司对7个国家的研究报告,超过半数人认为在未来几年智能 家居 会对他们的生活产生影响。已公布的国家数据表明,逾五成(51%)的用户表现出对智能 家居 的兴趣,与移动支付(54%)处于同一水平,远远超过可穿戴设备等其他选项(33%)。

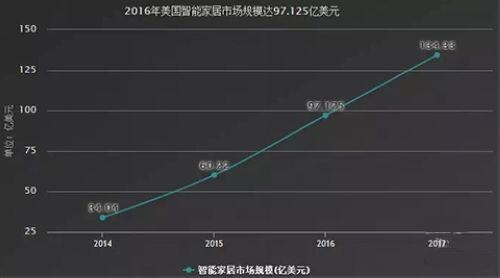

从国家层面看,美国正引领着行业发展的风向标。根据statista的统计数据,2016年美国智能 家居 市场容量为97.125亿美元,为全球智能 家居 市场容量最大的国家,第2到5位分别为日本、德国、中国、英国。另外,从智能 家居 普及率的增长情况来看,美国也以5.8%位居第一,日本、瑞典、德国、挪威等传统发达国家则分居2至5位,中国普及率仅为0.1%。

最近几年,美国的智能 家居 市场容量以每年平均30亿美元的增量发展,整体呈现高速上升趋势(如下图所示)。具体到细分领域,以2014年为例,美国智能 家居 按照市场容量依序主要涵盖着娱乐(13.321亿美元)、安全(8.368亿美元)、自动化(7.699亿美元)、能源管理(3.826亿美元)、环境清洁(0.829亿美元)等五大领域,其中2015年以自动化(147.3%)、环境清洁(92.2%)领跑增长率。

中国潜在发展空间巨大 或将迎市场风口

据前瞻产业研究院此前发布的报告显示,我国智能 家居 市场规模2016年达到605.7亿元(注:不同机构统计口径不同结果也有所区别),同比增长率也大幅度提升到50%以上,可见行业发展势头迅猛。

我国从2011年开始,智能 家居 市场出现明显的快速发展阶段,人工智能技术融合化趋势催生了大量新技术、新模式、新业态,创造了巨大的市场需求。国内巨头们争先推出新产品,瓜分这一巨大的新兴消费市场。行业格局也演变明显,协议和技术标准有着互联互通的趋势,新品层出不穷。伴随着此轮探索,市场的爆发期的到来也许只是时间问题。

奥维咨询(AVC)预计,到2020年,智能电视渗透率将达到93%,智能洗衣机、智能冰箱、智能空调的渗透率将分别增至45%、38%和55%。由此可看出, 家居 智能化的潮流将不可逆转,中国智能 家居 行业的潜在市场规模引人遐想,有望成为市场下一个风口。

智能 家居 群雄逐鹿 龙头企业蓄势待发

智能 家居 良好的发展前景已吸引众多巨头公司涉足,成为群雄逐鹿的战场,国内外科技企业都已经对智能 家居 市场蠢蠢欲试,以单品爆发与平台发力等作为落脚点争相布局,欲抢占智能 家居 产业的主导地位。随着各大巨头纷纷入局,智能 家居 市场迎来了启动期,为其进入高速发展的阶段进行了铺垫。

从国际来看,亚马逊、苹果、谷歌等都争相在平台、系统中枢上布局,意在以开放平台为卖点,构建一个开放的生态,实现互联互通与 家居 控制中心的战略目标,借此抢占更多上下游的支持者资源,巩固自身在市场中主导地位。

智能 家居 发展展望

1、单品优化完善,应用场景扩大

随着智能 家居 的发展趋势,市场消费群体已经形成了对智能 家居 单品的稳定需求。从最早的Wi-Fi联网控制到如今的指纹、语音识别,交互性能也逐步在提升,而智能 家居 单品的用户也将从尝鲜者转向更为普通的消费者,覆盖的年龄层次更为广泛。

例如,家庭智能安防类产品在2016年各类展会中受到了广泛关注,智能照明、电器控制等系列智能 家居 系统也趋于完善成熟。当用户需求量的持续稳定增加,产品也会更加的丰富多样化发展,其应用场景将在家庭安全防护、改善生活环境的基础上,向家庭医疗健康、节能环保等场景继续扩大,智能 家居 未来将会渗透到 家居 生活的方方面面,引领智能新生活。

2、标准趋于统一,生态逐渐成熟

越来越多的厂商介入智能 家居 产业,并纷纷推出自己的智能 家居 生态系统,然而当前各个企业之间的技术标准并未实现互通和共享。例如,单纯为公众所熟知的无线技术协议就有WiFi、蓝牙、射频、ZigBee多种且各有优劣,厂商各自联盟,造成生产的智能 家居 产品不能互换互用。由于各厂商已经有大量的投入,不愿牺牲自我的利益,难以在同一个平台上达成共识。产品不兼容影响用户购买选择,也增加了智能 家居 系统的铺设成本,这是目前智能 家居 产业发展的制约“瓶颈”之一。

目前协议标准组织、芯片元器件厂商、操作系统厂商、语音交互厂商等正在为互联互通努力。不少企业也开始了跨界整合之路,例如苹果面向第三方公司推出了HomeKit智能 家居 平台;谷歌收购了智能室内恒温器供应商Nest和互联网安全监控摄像头制造商Dropcam;海尔推进了自家U-home系统平台,方便各类 家居 设备互联互通;小米打造智能 家居 控制中心;三星的Smart Home;聚美优品也“不务正业”跨界智能 家居 ,创立独立品牌“Reemake睿质”……不同阵营的企业正在智能 家居 领域布局,可以预见的是,未来将以各巨头企业的平台为核心,逐渐形成较为统一的行为规范或者标准,聚拢系列优势资源,从单品到生态圈,智能化进程提速升级,智能 家居 生态将趋于成熟。

智能 家居 开放互联已有趋势

京东微联与小天鹅发布了一款跨界合作的定制洗衣机,在实现远程控制、互联互通的基础上,增加了一键购业务模式,将场景化购物这一新模式通过洗衣机这一终端设备融入家庭消费场景。

厂商之间开始互通,形成了小范围、小团体的抱团前行,这个趋势值得思考。要知道前两年 家居 厂商还在以自己为主导,自己开发接口、协议,把自己的设备连接在一起,比如海尔的U+,小米的米家。而做电商的渠道商,也希望以自己为主导,让家电企业使用自己的技术,比如京东。

业内人士指出,“开放”是互联网时代的特征,智能 家居 的发展同样需要开放。诚然,相比于垄断,“开放”的这种做法显然更适合未来的发展趋势,企业在提高自身产品销量的同时,也能够保全自己。一句话,智能 家居 最新的趋势是跨界融合。

相关知识

中国智能家居行业发展潜在空间巨大:或将迎市场风口

2018年中国智能家居行业发展现状及前景分析

活动预告丨《2020中国智能家居生态发展白皮书》即将揭晓

中国智能家居迅猛发展 拉动多个行业

2015年智能家居行业发展趋势分析

中国智能家居行业分析:2019年互联互通将成为场景化争夺

2019年中国智能家居行业分析

建筑节能成智能家居行业发展核心要素

2013中国定制家居行业发展高峰论坛实录

海尔U-home:开出中国智能家居行业一剂新“药方”