2017建筑装饰行业进入取舍期 家装转公装为何屡屡失败?

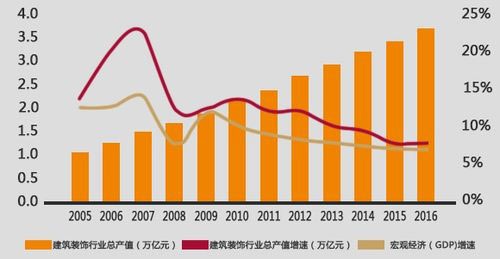

“平地一声吼”,作为房地产行业的“近水楼台”,建筑装饰行业已从默默无闻的传统小行业成功晋升为国民经济和社会生活中举足轻重的行业了。2017年5月,中国行业装饰协会发布的《2016年度中国建筑装饰行业发展报告》中指出我国的建筑装饰行业总产值高达3.66万亿元,其中,公装行业的总产值为1.88万亿元,与家装行业平分秋色。新美装饰预测,2020年公装行业市场容量将会达到3.04万亿。市场细分化趋势明显,以不同建筑类别划分的专业化优势在竞争中的表现更为突出,企业不再可像从前一样包揽所有业务,2017建筑装饰行业进入取舍期,但家装转公装为何屡屡失败?

建筑装饰行业总产值概况,行业产值增速略高于 GDP增速

数据来源:公开资料整理

2003-2014年我国公共建筑装饰行业的市场规模

2015-2020年公装行业市场发展预测

数据来源:新美装饰数据中心

从根本上来说,大多人“死于”未搞清楚公装和家装的区别,误以为二者只是工程量和建筑所有者的差别。实际上,公装和家装最大的区别在于对施工方的专业性要求大不相同。

从施工设计方面来说,由于公装空间形态多样,设计成为公装企业核心竞争力的重要组成部分,是企业赖以生存的根本之一,也是企业从万千游击队中脱颖而出的尚方宝剑。其次,公装施工中涉及的板块繁多,包括家装并不涉及的消防系统、空调系统、排水系统和电气系统等。如果企业没有较高的项目管理水平和规范的施工标准,最终的项目实施能力都可能失之千里。如何在重重困难下优化资源配置,充分利用内外部产业链,合理管控工程风险等,都是家装转公装的厚实壁垒。

从企业运作来说,公装企业的运作并不像家装一般简单,公装消费者对品牌的选择具有明显倾向,中小企业单凭一己之力想崭露头角已属不易。再者,公装企业在项目实施中需支付履约保证金,预付款保函、履约保函的保证金,以及垫付一定的工程款项,这使得中小企业常因为无法承受大额资金压力而错失大好机会。另外,值得一提的是,我国对承包公装工程的企业的资质审查和管理非常严格,缺少足够的资质证书、企业资信、经营业绩或者设备技术都可能痛失目标工程。

就这一趋势,笔者认为,与其盲目地进攻公装行业,倒不如顺着共享经济的趋势,联合产业链上下游企业,建立一个共享服务平台,由实力雄厚的口碑型企业负责运转,平台合作商专业做各自擅长的板块,用同一声音讲话,营造公装行业的品牌化效应,推动行业可持续健康发展。当下众多的装修服务平台,如新浪推出的抢工长,土巴兔推出的商务担保,新美装饰推出的工业化都极具竞争力。类似这样的共享平台肯定会日益增多,更多中小企业将不再孤军作战,装修行业的发展将更有秩序,消费者的权益也将更有保障。

相关知识

2017建筑装饰行业进入取舍期 家装转公装为何屡屡失败?

2012年中国建筑装饰行业发展报告

建筑装饰行业估值提升 40家公司净利润同比增长

广州建筑装饰行业协会O2O平台启动盛典圆满落幕

杭州市建筑装饰行业协会五届三次会议召开

元洲装饰携“将爱”风 行业首推“幸福家装”

从第四届世界互联网大会看建筑装饰行业发展方向

美好成都·共创共享 2017年度成都建筑装饰行业颁奖典礼圆满举行

建筑装饰行业跟踪分析报告―2012年3季报汇总点评

水性科天喜获“2017中国建筑装饰行业设计师推荐品牌”殊荣