李骞:平台进化,A股上市的红星十年后会与哪些巨头玩耍?

红星家居股份今天A股上市,成为继2015年香港上市后,唯一两地上市的家居领域公司,这当然是家居产业的一个标杆性事件,但红星控股已经远远不止于家居。如果说红星家居上市,市值突破千亿是个大概率事件,站在未来十年看待中国的成长与红星家居板块的成长,红星家居板块应该有3-5倍成长空间。如果站在整个红星控股的大战略布局下,红星将会是一个全球性的涵盖大零售与大文化,商业地产,消费金融与产业投资于一体的等多元化产业帝国,如果是一个整体上市格局,市值万亿也不是遥不可及的梦想。这些看法,也是基于国家发展、基于中国产业发展,基于对红星产业布局的理解,基于创始人与高管的梦想与激情。

所以,站在更长的时间维度来看,我们起码有三个层面可以看待红星未来十年的发展。

第一个维度,当然就是红星上市板块在家居产业的发展。

第二个维度是站在中国零售的维度看红星未来十年的发展。

第三个维度,是站在整个中国大产业升级变革的角度看待红星的发展。

也许有人会问,为什么用这样一个宏大的视野来看待红星的上市以及未来的发展?红星值得用这样的角度来看待吗?你能够看到未来红星十年的发展?

研究了红星的招股说明书,结合对家居产业及其他领域的观察了解,我在此(公众号:未来商业研究)分享一下关于红星未来发展的看法。

第一个维度,关于中国家居产业与红星家居产业未来十年的发展

整个中国家居产业链最近几年固然在发生深刻的变化,这种变化也影响到红星的发展,甚至一度引起卖场对变革的恐慌,但只要仔细分析,这几年的变革事实也证明,家居产业存在的根基与基本格局并没有发生根本性的变化,这些根本要素的继续存在是判断整个家居产业发展与变革的基石,这些基本要素包括:

第一个要素是需求的存在。作为衣食住行的住,家居是除了房产外的第一基本需求,这些需求并没有随技术的变化而变化,变化的只是技术对新品开发、产品品质、生产效率、对体验,对成本的要求发生变化。不像有的产业,完全是产品根本性取代,比如有了汽车,慢慢的马车就少了,甚至于无,有了手机,呼机的市场就没有了,这种科技性产品,完全是颠覆性的替代效果。但家居产业不同,不管是国外市场上百年的发展,还是国内市场几十年的发展,家居产品都是用户的刚需。

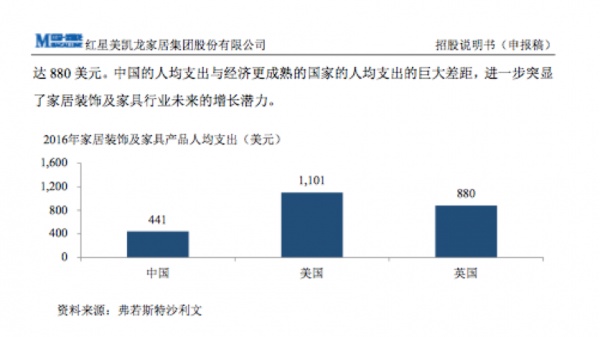

第二个要素是产业、包括用户对零售平台的需要。家居连锁卖场曾是中国家居零售革命的重要推动者,也曾经是效率与体验的代名词。正是应为中国连锁卖场的存在与发展,很多家居品牌得以快速向全国扩张,很难想像,如果没有像红星这样的卖场存在,中国的家居品牌能够快速向全国扩张,或者扩张的成本和速度都不一样。但红星卖场的数量,与全国的市场相比,仍然是不够的,一个方面说明家居连锁卖场不足,卖场仍然较为分散,另一方面说明扩张空间巨大,从目前扩张的态势来看,红星无疑获得扩张先机。参照美国家居市场,第一名卖场全国1800家左右店面,第二名900家左右的店面。全球最大,也是美国最大的建材零售企业家得宝,《财富》杂志于北京时间2017年6月7日晚,发布了最新的美国500强排行榜,家得宝公司排名23,营业收入945.95亿美元。中国的人口是美国的4倍,未来十年,今天占比约为美国60%GDP的中国,其国民生产总值将会超过美国,而红星截止到上市日止,卖场数量约为230多家。根据中美对比未来十年,仍然是中国家居卖场扩张与发展的10年。

第三个,家居卖场本身的进化与线上平台本身的进化,结果出现线上线下体验互补,效率趋同的平衡状态。前几年,线上平台来势汹汹,要颠覆线下,结果,马云2016年喊出了新零售,重新重视线下,并且自己说以后不要提电商,是新零售。重视线下是阿里进化的结果,也是补课行为。但技术和这些线上平台,确实对卖场进化也起到了很好的推进作用,而线下的进化,也促使线上企业重新审视线下。所以,2017年,红星车建新董事长亲自担任总裁,亲自操刀新零售时代红星的变革与发展,我想一个方面红星是看明白了,另一个方面是车建新董事长发现像这样的大体量企业的大变革,必须亲自推动,才有可能完成。

而新零售,核心是效率,是体验,是数据,而不是线上与线下的差异。线上线下一体化,也是零售必然发生的结局,只是这种一体化,目前来看核心要点并不掌握在红星手里,而是在品牌手里,但红星全国卖场格局的形成,又能够促进品牌线上线下一体化的形成。所以,红星作为卖场的新零售,必须基于线下的新零售,通过打造线下的基础设施,完成产业链的高效整合,形成线下全域用户,也就是任何地方,任何时间的服务能力,从而与线上全网用户形成合体化。所以红星的线上用户不是今天能刻意追求的,而是自然形成的,或者说形成线下高市场份额的格局,而这个格局又具备深深的护城河时,自然形成了线上全网用户。

所以今天不管线上对线下市场的部分蚕食,其他零售形式对红星卖场的侵蚀,都只构成对红星类卖场的蚕食和挑战,并不构成颠覆式的鲸吞。若站在10年的周期来看,红星在这些方面的损失,既可以通过创新,提升效率和体验,加大营销来抵御这种市场进攻,又可以用全国市场的扩张,通过蚕食地方小型卖场的市场份额来扩大自己的市场,同时又通过这种扩张来解决其他零售形态对自己的进攻与蚕食,形成对冲效应。相比较而言,红星通过快速扩张来扩大卖场的市场份额,从而占领更多线下零售市场的速度,一定大过其他零售业态对红星的市场蚕食。站在未来十年中国家居产业的零售市场来看,对比美国市场的发展,以及中国市场的格局,按照红星目前占据线下零售市场的10%多一点的市场份额,红星未来10年,完全可以占据40%左右的市场份额,也就是说,红星家居卖场,按照今天的市场规模以及中国家居对中高端产品需求扩大的需求,红星家居卖场还有3-5倍成长空间。

按照红星今天的净利,在A股市场,市值过千亿应该没有悬念,但按照红星最近几年净利10%左右的增长率,红星必须加快线下扩张,才能完成未来十年3-5倍的成长。由于红星采取收租模式,更多的经营风险在品牌自身,红星净利增长率的波动也许变化不大,是一个10%左右的增长。由于未来扩张的区域,多在一线城市之外的其他省市,单店效率和营收都可能下降,但在一些县级市场,由于红星的进入,有可能获得县级市场的高市场份额。但由于红星的想象空间与科技型企业相比,或者与其他小盘股相比,红星在短期突破千亿市值后,能否在短期守住千亿市值是个问号,但长远来看,红星按照现在发展的逻辑,未来十年应该数千亿左右市值应该是大概率事件,除非发生经营的巨大变局。

第二个维度,站在整个中国的零售市场来看,在可见的未来,零售平台将会是几个超级平台的竞争

但并不是说整个零售份额就由这几个超级平台垄断。在我看来,几个超级零售平台将会由天猫、京东、苏宁、国美、红星、居然,万达等构成,线下必须是形成全国大型连锁的零售平台。天猫,京东线上的成长虽然已经降速,但他们线上的成长速度仍然高过线下企业的成长速度,但他们为了提高他们的成长速度,也开始加大线下布局,他们的布局来源于三个方面,一个方面是通过入资的方式进入线下平台,一个是通过加大线下物流建设,解决最后一公里问题,从而解决无店面的服务,还有一个就是亲自上阵开店。阿里为了验证他们的新零售,亲自上阵开设河马先生店面,京东刘强东在2017年初开的发布会上宣布未来在全国要开10000家店面,刘强东甚至在某访谈节目中对京东员工讲:老家宿迁竟然有国美、苏宁的店,这是我们京东的耻辱。

总体来看,他们与线下相比仍然是一个进攻的态势,虽然现在的市场份额占据中国零售市场也就10%多一点,但在未来,这个比例还会提高。这些线上平台基本已经是全品类零售,红星赖以生存和发展壮大的家居产业,天猫和京东仍然在不遗余力的扩张他们的版图。据说马云入股居然,后来在居然1月6号的年会上,汪林朋董事长说要引进互联网资本,似乎也间接验证了这一说法。但天猫的资本或者线上,对居然能产生什么样的价值,还有待考验,起码目前,天猫入股苏宁和银泰,并没有因为马云的入资给他们带来革命性的变化,或者从另一个层面说革命性的变革必须依靠自身而不能指望外力。如果红星争取线上变革,仍然要吸取这个方面的经验,必须争取自身对变革的深刻理解,这也是红星车建新董事长难能可贵的地方。

苏宁和国美,由电器起家,但在线上,已经形成了全品类经营,2017年11月19日,苏宁董事长张近东更是放言,未来三年要开1.5万家店,在明年增设的5000家线下门店中,分这么几种:

1500家是类似于便利店的社区小店;

3000家是苏宁易购精选店;

500家直营店;

200家电器店;

100家做母婴用品的红孩子;

50家苏宁影城;

30家体育店。

而万达,更是说要与苏宁形成战略合作,巨头合作,多有大事发生。

而国美,在重资入股爱空间后,希望打造家入口,家产业,分分钟切入家居建材产业,从另外一个方式切分市场。

作为原来百货老大的万达商业,主动或者被动的进入到家居建材产业,我们可以看到很多定制家居企业进入万达广场,万达集团的招商团队也正式向家居产业大张旗鼓招商。

而红星控股旗下的其他公司,也早已经进入到百货业态,商业地产,住宅地产,电影院线等产业形态。根据新闻报道,红星计划在西安投资500亿,不止于家居。红星美凯龙控股集团在西安已开工、签约、对接、洽谈的项目将近10个,总投资额超500亿元。这些项目中,除了高端城市综合体,还有厂区综合改造、特色小镇、住宅开发等多个板块。

其中,位于临潼区的红星美凯龙城市综合体项目,预计总投资约300亿元,占地约3000亩,计划建设爱琴海城市广场、特色风情商业小镇、红星美凯龙家居生活广场、会议中心、星级酒店、文体中心、品质学校和生态住宅等项目。建成后,预计年人流量将达1000万人次。

作为家居行业对手的居然,也基本上开启了类似打法,这种打法,是集合了万达,苏宁国美,家居以及线上思考的的综合打法。

所以未来的竞争,红星控股的竞争对手,已经不仅是家居产业的对手,而是整个零售巨头。上市家居股份公司的竞争,需要在整个零售体系下考量。而整个零售巨头的竞争,战略与方法,将会与家居卖场零售竞争不同,是在一个更大的时空下的竞争。如果家居产业的竞争,是小型兵团的战争,而整个零售巨头的竞争,就是如解放战争三大战役一样的兵团级战役,胜者获得优势竞争地位,败则兵败如山倒。当让,如果都不犯大错,彼此虽有竞争,但也相安无事。

第三个维度,站在整个中国大产业升级变革的角度看待红星的发展

这个大产业的基本背景,我认为要放在19大报告对整个中国未来规划的大格局下看。这里有几个大的基本前提,一是城市化率进一步提高,第二是消费能力进一步增强,三是“一带一路”所代表的全球零售市场。就是在未来十年,前面两个要素将会支撑红星的快速成长,而当在国内红利市场基本用尽,随着中国国力和影响力的进一步提升,中国零售巨头的全球扩张能力将会进一步加速,加强,而通过这些零售巨头本身带来的产业资本投资,对零售产业及其相关产业的影响更是无孔不入,比如阿里的投资布局,红星开始加速的投资布局。而中国这个巨大无比的本土市场,足以支撑这些零售巨头的全球扩张。

而这些零售巨头,不管线上线下,都将成为中国零售的基础设施。到那时,你无法感知他们的存在,但他们无处不在。

其实多年来,红星都是被挑剔,被低估的对象,包括红星不成功的电商实践,但站在红星的整体发展来看,部分项目,或者策略的失误,那都是再正常不过的事情,但红星的局部并没影响整体,并且通过类似电商化的尝试,让红星在探索中,理解了商业变革的本质,这也是今天红星董事长提出变革的勇气和信心所在。

我在前年出版的专注《未来商业模式》中,对于平台型企业的布局能力,有特别的强调。而红星今天的布局,无疑是一个宏大的布局,而这个布局,又基本在红星本身的射程之内。

在中国,发展了30年以上,真正白手起家,今天仍然很活跃的知名民营大企业中,大概只有红星(1986年),华为(1987年),国美(1987年),万达(1988年),苏宁(1990年,近30年)数家,而红星车建新董事长,你可能没注意,除去狱中国美黄光裕,车建新是最年轻的,这位小学毕业,20岁借600元起家,30年来不停进取发展,身价超千亿的企业家,在今天依然激情满怀,所以你无法不看好红星未来的发展,即使这种发展不是今天很多互联网投资人所认为的性感。再说了,一个小学毕业的木工学徒,到今天看了2000多本书,这是一个什么样的数字,即使每年看50本,也需要四十多年才能看完,而企业家中,又有多少人做到这一点呢?

企业的大小,跟企业家的格局成正比,无例外。

至于我对红星未来的判断正确与否,不重要,对于正在看文章的你,你可以假定我讲的都是错的,哈,但是,我对的时候也挺多的,想继续关注我,关注“未来商业研究”。

李骞,未来商业智库创始人兼首席专家,分享资本、盛和传媒创始人,工商联家居电商专委会副会长,著有国内首本系统分析家居电商专著《决胜O2O的七大支柱》、及分析未来产业变革的《未来商业模式》。

相关知识

李骞:平台进化,A股上市的红星十年后会与哪些巨头玩耍?

房企做市值各显神通:回归A股 分拆上市

富森美今日A股上市 成国内首家A股上市家居流通企业

东鹏陶瓷上市已提上日程 或为国内首家A股上市陶企

利润下滑 19家A股上市房企宣布彻底“去地产化”

19家A股上市房企宣布彻底“去地产化”

新城B转A落听今日A股上市 房企回归A股再加速

杰恩上市首日涨停 为首家A股上市室内设计公司

佛山或将诞生首家国内A股上市陶瓷企业

有钱人现在租房子?专家说买房与租房十年后的差距,看完懵了!