拐点正在来临,定制家居行业问题比想象的多

三年前,如果有人问“家居业做什么最容易赚钱?”一定有人指路定制。

今天如果再问这个问题,答案可能会谨慎很多。2019年的定制家居,似乎走到了一条新的分岔路口。

从2016年到2018年,广州定制家居展的主题分别是定制“元”年、定制“融”年和定制“实”年,十分贴切地概括了行业发展的不同阶段。而刚刚发布的2019年展会主题,则为定制“变”年。

“变”,意味着转折的来临,预示行业格局的变化,标志行业进入一个新的时代。总之,在整体经济需要信心的时候,定制行业同样到了调整的关键期。定制家居的“变”因来自哪里?度过了狂突猛进的发展阶段,定制的下一个机会突破口在哪里?对于终端门店来说,又如何适应这样的变化?

这些疑问,也正是本文希望探讨的方向。

迅猛发展的黄金期

如果从定制的基础内涵来看,它包括的内容有:衣柜、橱柜、酒柜等柜类产品,此外也包括玄关、电视柜等。橱柜、衣柜的率先标准化和品牌化,带来了定制企业的蓬勃发展,也奠定了定制行业的基本格局。

2017年被称为“定制企业上市年“,这一年欧派、尚品宅配、皮阿诺、金牌、我乐和志邦,6家定制企业先后登陆资本市场。在资本的需求和推动下,定制企业走上了从单一品类到全屋家居甚至整装的扩张道路,不断打破原有的行业格局和界限,扩大市场份额。

从营收来看,2017年9家定制家居企业总营收为284.85亿元。截至2018年三季度财报,9家上市定制家居企业的总营收已达到243.88亿元。这还未包括未上市的诸多实力定制企业,如果全部算进去,整个定制行业的营收规模可能达到500亿以上。

值得注意的是,即便定制在中国市场的渗透率还不够高(一种说法是,目前橱柜的渗透率达 60%,而衣柜的渗透率仅为约30%),定制企业却顺带“抢走”了成品和软体家具的部分市场,尤其是客餐厅、床垫和儿童家具。

2017财年的年终报显示,欧派分产品营收情况中,“其他”类营收为2.88亿,其中就包括家具配套产品、墙饰以及服务设计。

此外,索菲亚全年的家具产品营收为2.87亿(不包括衣柜、橱柜、木门等),而尚品宅配2017年配套家居产品的营收达到7.85亿,比上一年度增长32.75%。

拐点来临?定制的问题比想象多

有人说,未来5年内家居业很难有真正超越定制的细分行业出现,这充分说明定制的巨大市场潜力。但高速发展不可能一直持续,“拐点”的到来可能是突然之间。

实际上,今天定制企业所面临的种种威胁,已经让许多企业家“胆颤心惊”。因为一旦完成转变,整个行业的格局将面临巨大的调整。

威胁一方面是来自外部力量的侵蚀。首先是精装房对上游的截流。

国君轻工的统计显示,精装房在2017年发展迅速,从交房口径来看占比已经达到20%,比上年度再次提升5%。这部分影响会逐渐显现。而原本属于零售终端的橱衣柜定制(以及包括地板、瓷砖等)市场份额,无疑正在被上游拿走。

再者,包括地产商、家装公司甚至家居制造企业等纷纷投入到整装、拎包入住的大军当中,定制市场再次被切割。此外,二次装修、局装市场也云集了诸多选手。总之,定制家居的市场已经呈现越来越碎片化、专业化的趋势,而且越来越趋向于向上游集中。这对于定制企业尤其是终端门店来说,可能是灾难性的。

除了外部影响,定制大举扩张的几年也留下诸多亟待解决的问题。

首先是产品的同质化。各家定制企业的原材料相似、设备相似,连销售话术都差不多,加上产品设计的雷同,造成了行业的虚假繁荣。

另外,终端门店的集中扎堆让竞争逐渐白热化,有经销商感叹:一条街从头到尾都是定制家居店,消费者都看花眼了。这样一来,以价格战为手段抢夺市场在所难免,而这个情况在2019年可能更加严峻,由此会淘汰掉一大批定制品牌和门店。

内外交困,定制家居面临的局势很可能比大家所想到的要严重。2019年可能成为许多定制企业和经销商的关键一年,能否安然度过,考验的不仅是耐心,还有眼光和执行力。

不断突围,未来到底在哪里?

定制企业显然不会“坐以待毙”,其实从2017年开始许多企业已经开始在尝试提早布局和转型。但转型不是一句空话,而要根据不同企业的特点和优势选择适合自己的模式。

到了2019年,可以看到部分尝试已经小有成果,有的尚需观察。从战略方向上来看,定制企业的突围主要有几种方式:

1、单品类定制做到极致

无论是实木定制、板木定制还是板式定制,目前来说能够做到极致的企业并不多。这里的极致不仅指是产品的极致,包括设计、用材、交付等等,还包括生产过程中的高效率。

聚焦并满足一小部分符合自己要求的客户,争取做到该细分垂直领域的代表企业,从而得到更高的品牌溢价,这是“产品型”企业最适合的一条路。

并且,随着中低端市场竞争日益激烈,单品类定制企业更适合聚焦“高端”客户。

例如,在实木定制领域,KD凭借多年经验已经形成了强有力的口碑效应,具有较为完整的系统能力。

同样,在板木定制领域,挪亚家也紧盯高端市场,尤其以“模块化”设计所著称。而他们的共同特点,是产品设计能力极为强悍,具有非常鲜明的品牌特色。

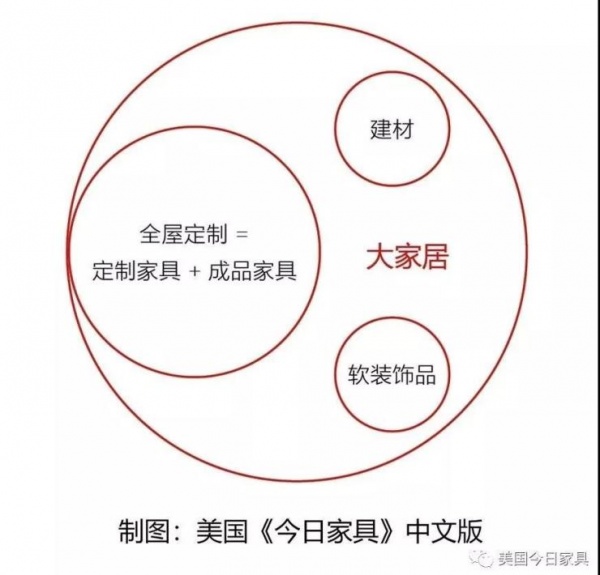

2、多品类延伸的大家居战略

如果说“全屋定制”还只是厨柜、整体衣柜和成品家具的组合,那么“大家居”则有着更多的内涵——它是全屋定制再加上建材主材和软装产品,以满足消费者对“家居”的一站式购物需求。

定制企业转型“大家居”,必然要在原来的基础上开拓更多子品牌。这不同于成品企业不同风格套系产品的多品牌战略,而是不同品类的整合。

近年来,伴随着定制企业的品类扩张,其布局在各个领域的细分品牌也浮出水面。

但这种整合带来的最直接问题就在于:不同品类和品牌之间的协同,以及在终端如何带给消费者完整、自然的家居消费体验。

另一个问题在于,如何在终端打通和平衡不同品类,让经销商能够从中获益。近几年大店的兴起部分也是这个原因。

突破的关键可能还在于设计能力,如何通过全案设计为消费者提供从家装到家具、软装的一体化解决方案。对大家居企业来说,定制产品可能只是其中一个服务项目,甚至定制不作为主要的盈利来源。

3、向上游延伸的整装战略

向上游家装领域延伸,既是头部家居企业扩张、打破市值天花板的内在要求,也是防止流量被上游截流的需要。因此,定制企业跨界或者说延伸到家装、整装领域,也并不意外。

随着新房库存逐渐减少,家装市场向二手房和旧房改造、局部装修后移,也就是“家装后市场”的比重增加。

在新的市场环境下,定制企业一方面开始尝试和投入工程渠道,与地产企业战略联手提供产品配套。例如,2018年欧派家居高度注重工程业务的开拓,上半年工程收入6.03亿,同比增长78.83%。

另一方面则主动整合上游资源,走“整装道路”。和家装企业相比,定制企业虽然在供应链的整合和施工上优势不大,但其产品力和品牌影响力依然不可小视。

目前,欧派推出“整装大家居”战略,将“整装”与“大家居”进行了融合。一方面推广整装大家居门店。根据2018年中报,欧派整装大家居开业21家,第二批40多家店的筹备工作也在有序推进。

另一方面则将不同产品的融合、迭代。根据财报,欧派微型大家居在8个城市已经开始试点,衣木融合店已开业和即将开业的有200余家,橱衣融合店试点10余家,橱卫融合店筹备试点5家。

尚品宅配“HOMKOO整装云”则是走“平台”路线,通过“中央厨房”为各装修公司提供装修材料包,这也是基于尚品宅配既有的优势基础上的。此外,索菲亚、诗尼曼等也纷纷推出了整装方案。

最后需要注意的是,整装的核心仍然在于“交付“,是包括一整套设计、产品、施工等在内的全案服务,需要极强的落地服务能力,尤其需要先进工具和技术的支撑。而并不仅是“供应链的整合与延伸”或全包套餐,这也是目前许多整装企业很难走向全国的原因。

目前的诸多整装方向上的尝试,从不同企业来说也在丰富和扩大整装的既有定义、模式,未来可能出现多种整装的“变形模式”。

我们也认为,只要能够高质量满足消费者的需求,都具有一定的合理性。

被动的定制门店,必须主动选择

如同产品具有周期,一个行业的发展也必然经历一定的周期性调整。虽然线上和线下融合的“新零售”如火如荼,各种新零售门店也层出不穷。

例如,尚品宅配超集店、O店,索菲亚智慧门店、商超店,劳卡1+N店等等,但这种试水多是从总部出发的布局,对大部分终端门店来说,“生存”仍然是第一要义。

我们在《今日家具》2019年1月刊探讨了门店的未来,而这里则针对定制家居门店尝试进行单独分析。对于终端门店来说,我们认为有几个问题需要重视:

1、运营能力大于品牌选择

“背靠大树好乘凉”,许多经销商最担心的是选错了品牌,这在前两年确实需要慎重考虑。

而到了2019年,品牌依然重要,其产品力、快速响应能力等都将转化为终端的竞争力,但终端经销商的运营能力将最终决定能否生存。

随着定制品牌逐渐分化出不同的发展路线,对于经销商来说,如何在符合品牌整体战略的基础上,找到适合自己发展的道路,就是考验门店的运营能力的时候了。

对于单品类高端定制企业来说,是如何将专业的产品与专业的服务相结合,在拓展自己渠道的同时如何整合、利用其它平台,找到最适合自己的精准客户;

对大家居品牌的定制经销商来说,是如何将多品类、多品牌的产品整合,充分利用精装房、拎包入住的机会,满足消费者对物美价廉的需求。

无论如何,经销商门店必须自己有“两把刷子”,否则再好的品牌也不足以让自己活过寒冬。

2、从销售向服务倾斜

在有限的服务半径内,门店口碑将成为消费者选择的最重要指标之一。尤其在家居装修领域,消费者对于熟人、朋友圈的评价天然有着更高的信任度。

而以往那种和消费者“一锤子买卖”的门店,不仅无法获得用户对产品使用体验的真实反馈,也丧失了二次营销的机会。

此外,未来的线下门店盈利模式很可能不再来自单一的产品销售,随着线上线下的逐渐打通,线上销售、线下服务成为可能,而经销商通过专业的“增值服务”获得回报,也将成为可能。

3、重视新渠道潜力

渠道的碎片化已经是必然趋势,上游对下游的截流将越来越明显,毕竟消费者对于更加省时、省力的家装服务是难以拒绝的,问题不过是上游何时能够具备规模化、高性价比的能力。

在全装房迅速推行的大背景下,家装公司、制造企业以及地产商为代表的精装房、拎包入住企业,其机会基本是均等的。

对于门店来说,紧盯新房市场已经不够,在二手房、旧房翻新同样存在着许多机会。当然,新的渠道也意味着营销方式的改变,门店需要不断适应和摸索。(文章来源:美国今日家具)

相关知识

拐点正在来临,定制家居行业问题比想象的多

欧派副总裁刘顺平离职,定制家居行业开启“负熵”模式?

消费升级助力定制家居行业高成长

昆明法尚经贸有限公司总经理何汝飞: 带领索菲亚进军云南 开拓定制家居行业发展新思路

2019云南定制家居行业发展论坛激情开讲

论行业文化,倡定制生活,2014年中国定制家居行业年会即将开幕

首部定制家居行业标准制定 推动橱柜行业发展

佳饰家朱志友:定制家居行业呼吁原创设计

环保与创意将成为定制家居行业的主要驱动力

科凡家居林涛:互联网巨头难介入定制家居行业