齐家网(01739.HK)业绩增长背后:SaaS打通行业产业链 2021-09-24

中国所有的行业都值得重做一遍,特别是传统行业。信息化时代正在全面重构传统的商业形态,AI、VR/AR等新技术在家装领域的应用和落地,家装行业的营销获客、运营管理、供应链管理纷纷转到线上,行业的整体运行效率持续提升,传统装企的数字化转型升级也成了行业发展的趋势。

在此背景之下,助力家装行业数字化转型的SaaS系统也成了业内关注的焦点,作为国内最早推动家装产业“触网”的公司之一,齐家网(齐屹科技01739.HK)敏锐地捕捉到行业发展的趋势,聚焦SaaS赋能战略,立足赋能装企数字化升级、提升装修产业效能,全链路和全方位服务装企数字化升级。随着SaaS战略的深入推进,齐家网的核心业务也进入发展的快车道。

亮眼的业绩报告

近日,港股上市公司齐家网对外公布了2021年上半年财报。财报数据显示,上半年齐家网实现总营收5.24亿元人民币,同比增长66.5%,经调整归母净利润为2054万元人民币,同比增长286.3%。这份总体数据表明,齐家网业绩增长稳健。

业绩报告显示,目前齐家网的业务主要包括两大板块,即SaaS及延伸服务业务和室内设计及建筑及其他业务等,其中SaaS及延伸服务业务又包涵了SaaS、营销服务、供应链服务等四大部分,室内设计及建筑及其他业务包括室内设计及建筑、创新及其他等两大部分。

具体来看,2021年上半年,作为该公司的核心业务,SaaS及延伸服务收入为3.09亿元人民币,同比增长38.4%,毛利同比增长了36.2%至2.71亿元;其中SaaS订阅服务收入为1533万元人民币,同比增长52.5%,营销收入同比增长38.8%至2.65亿元。室内设计及建筑及其他服务收入为2.15亿元,同比增长了175.8%;毛利同比增长了160%至2577万元。从数据上看,齐家网的两项主要业务均增长稳健,其中SaaS及延伸服务的营收和利润均占比较大,为此次亮眼业绩做出了主要贡献。

业绩的增长与齐家网聚焦SaaS战略密切相关,2020年以来,作为国内最大的装企服务平台,齐家网继续深入推进SaaS服务平台战略,向装企提供涵盖营销、供应链集采及创新增值服务等各方面提供整体经营解决方案,帮助装企从营销、品牌、供应链等多个维度提升核心竞争力,精准对接目标用户,降本增效,为企业赋能实现高效扩张。

数字化解决方案赋能产业链

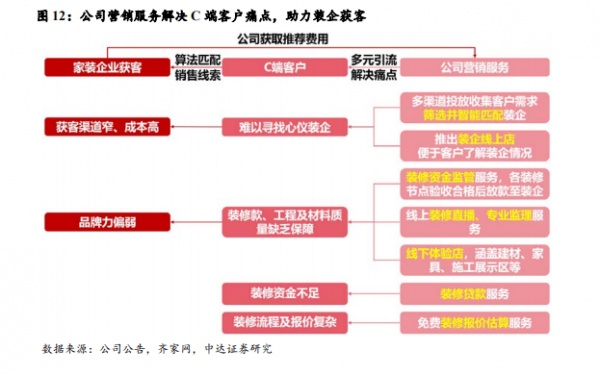

简单来说,齐家网的SaaS整体解决方案,重点是帮助B端商户拓展互联网获客渠道、建立高标准施工设计服务流程和打通建材供应链,也就是为装企提供营销解决方案、数字化管理工具和数字化的供应链解决方案。

中达证券的《家装企业 SaaS 龙头,完善体系驱动增长》研报分析认为,家装企业的主要痛点在于获客难度高、质量把控难、运营效率低,齐家网的 SaaS 服务体系即围绕装企的痛点展开。业主家装需求高度分散,装企规模偏小、品牌力较弱,业主与装企间缺乏有效连接。齐家网的营销服务提供全流程的获客方案,助力装企降低获客难度。较小的规模使装企对上下游议价能力偏弱,难以保障材料质量;同时,劳动密集属性使得家装企业难以严格把控施工质量。齐家网的供应链服务对装企的采购质量和价格提供了保障,创新业务为装企提供了工程质量管控的解决方案。

家装业务流程繁琐,装企员工数量有限(根据公司数据,典型装企员工人数约 20-30 人)且员工流失率高,共同导致装企运营效率普遍偏低。齐家网的 SaaS 系统包含了线上门店、预算管理、人员管理等数字化运营工具,并为装企提供咨询和培训服务,从多方面提升装企的运营效率。

图片来源:中达证券研究

由于行业特殊性,当前的互联网家装平台多聚焦于部分流程,自营家装企业有一起装修网和被窝家装、流量导购平台有天猫家装、京东家装和好好住、家装软件服务企业则是酷家乐,但从用户使用体验上来看,仅专注于部分流程难以完全满足用户的家装需求,这时候以齐家网为代表的提供一站式服务的综合互联网家装平台则成了消费者的首选,用户在平台上可轻松实现从预算管理到验收交付全流程的服务。

总体来看,齐家网SaaS赋能整体解决方案不仅可以给商家提供营销获客、运营管理、供应链采购等一站式解决方案,实现降本增效,同样对装企的运营流程和服务规范性提出了更高的要求,在运营流程合规化和透明化之后的装企更难获得用户的信任感,从而提升其整体溢价能力。在此背景下,装企对齐家网的粘性也必然提升。2021年上半年,齐家网新增活跃付费商户1082家,商户留存率达到了93%。

SaaS成核心驱动力

营销服务在齐家网的SaaS服务营收结构中扮演着极其重要的角色,而齐家网的数字化营销服务则以匹配家装需求为主,而聚焦SaaS战略,也成了推动齐家网业绩稳健增长的重要因素。作为创立最早的家装互联网平台之一,齐家网在数字化营销获客方面有着先发优势,其活跃付费商户数达数千家,销售线索近百万,成功落地300+城市,平台流量、市场占有率、品牌影响力行业均排名首位,是家装企业在互联网寻求增值服务、用户在互联网寻求家装服务的首选平台。同样,多元的获客方式和丰富的投放渠道也让公司具备领先的流量优势。

图片来源:中达证券研究

对家装商户来说,最大的痛点莫过于获客转化,一方面是传统线下地推和新楼盘推广投放不仅效率低下,投放成本越来越高昂,而且精准度并不高,另一方面“互联网原住民”Z世代越来越成为家装消费的主力军,他们的消费习惯更倾向于在线上完成筛选和做决策,因此齐家网基于自身庞大用户群体的营销解决方案恰恰能帮助装企更加精准触达到主流消费人群,并帮助其实现高效的获客转化。

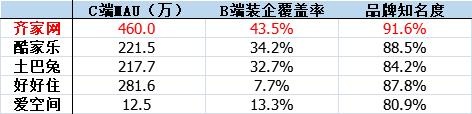

随着数字化时代的到来,大部分传统装企都面临着转型的局面,而2020年的疫情又进一步推进了数字化变革的脚步;齐家网拥有国内最多的家装垂类用户,通过Web、微信小程序和直播等多种手段助力装企触达消费者。根据Fastdata关于2020年中国互联网家装的行业报告所述,齐家网月活用户领跑互联网家装市场,2021年3月的MAU高达为460万,第二名为好好住,第三名为酷家乐,大幅超过国内其他家装平台,消费者对于齐家网的认可度可见一斑。

来源:Fastdata

齐家网业绩的增长,一方面得益于运营效率的提升,其经营费用占比的持续下降。数据显示,2021年上半年齐家网销售及营销费用的占比,从上年同期的57.1%下降到了44.2%。另一方面与其活跃付费商户数量和ARPU(每商户平均收益)的提升有很大关系。数据显示,截止目前齐家网活跃付费商户数达到了5667家,同比增长了33.8%;与此同时,其ARPU提升到了5.5万元,这两个核心数据的增长直接带动了其平台付费业务的增长。

在此背景之下,助力家装行业数字化转型的SaaS系统也成了业内关注的焦点,作为国内最早推动家装产业“触网”的公司之一,齐家网(齐屹科技01739.HK)敏锐地捕捉到行业发展的趋势,聚焦SaaS赋能战略,立足赋能装企数字化升级、提升装修产业效能,全链路和全方位服务装企数字化升级。随着SaaS战略的深入推进,齐家网的核心业务也进入发展的快车道。

亮眼的业绩报告

近日,港股上市公司齐家网对外公布了2021年上半年财报。财报数据显示,上半年齐家网实现总营收5.24亿元人民币,同比增长66.5%,经调整归母净利润为2054万元人民币,同比增长286.3%。这份总体数据表明,齐家网业绩增长稳健。

业绩报告显示,目前齐家网的业务主要包括两大板块,即SaaS及延伸服务业务和室内设计及建筑及其他业务等,其中SaaS及延伸服务业务又包涵了SaaS、营销服务、供应链服务等四大部分,室内设计及建筑及其他业务包括室内设计及建筑、创新及其他等两大部分。

具体来看,2021年上半年,作为该公司的核心业务,SaaS及延伸服务收入为3.09亿元人民币,同比增长38.4%,毛利同比增长了36.2%至2.71亿元;其中SaaS订阅服务收入为1533万元人民币,同比增长52.5%,营销收入同比增长38.8%至2.65亿元。室内设计及建筑及其他服务收入为2.15亿元,同比增长了175.8%;毛利同比增长了160%至2577万元。从数据上看,齐家网的两项主要业务均增长稳健,其中SaaS及延伸服务的营收和利润均占比较大,为此次亮眼业绩做出了主要贡献。

业绩的增长与齐家网聚焦SaaS战略密切相关,2020年以来,作为国内最大的装企服务平台,齐家网继续深入推进SaaS服务平台战略,向装企提供涵盖营销、供应链集采及创新增值服务等各方面提供整体经营解决方案,帮助装企从营销、品牌、供应链等多个维度提升核心竞争力,精准对接目标用户,降本增效,为企业赋能实现高效扩张。

数字化解决方案赋能产业链

简单来说,齐家网的SaaS整体解决方案,重点是帮助B端商户拓展互联网获客渠道、建立高标准施工设计服务流程和打通建材供应链,也就是为装企提供营销解决方案、数字化管理工具和数字化的供应链解决方案。

中达证券的《家装企业 SaaS 龙头,完善体系驱动增长》研报分析认为,家装企业的主要痛点在于获客难度高、质量把控难、运营效率低,齐家网的 SaaS 服务体系即围绕装企的痛点展开。业主家装需求高度分散,装企规模偏小、品牌力较弱,业主与装企间缺乏有效连接。齐家网的营销服务提供全流程的获客方案,助力装企降低获客难度。较小的规模使装企对上下游议价能力偏弱,难以保障材料质量;同时,劳动密集属性使得家装企业难以严格把控施工质量。齐家网的供应链服务对装企的采购质量和价格提供了保障,创新业务为装企提供了工程质量管控的解决方案。

家装业务流程繁琐,装企员工数量有限(根据公司数据,典型装企员工人数约 20-30 人)且员工流失率高,共同导致装企运营效率普遍偏低。齐家网的 SaaS 系统包含了线上门店、预算管理、人员管理等数字化运营工具,并为装企提供咨询和培训服务,从多方面提升装企的运营效率。

图片来源:中达证券研究

由于行业特殊性,当前的互联网家装平台多聚焦于部分流程,自营家装企业有一起装修网和被窝家装、流量导购平台有天猫家装、京东家装和好好住、家装软件服务企业则是酷家乐,但从用户使用体验上来看,仅专注于部分流程难以完全满足用户的家装需求,这时候以齐家网为代表的提供一站式服务的综合互联网家装平台则成了消费者的首选,用户在平台上可轻松实现从预算管理到验收交付全流程的服务。

总体来看,齐家网SaaS赋能整体解决方案不仅可以给商家提供营销获客、运营管理、供应链采购等一站式解决方案,实现降本增效,同样对装企的运营流程和服务规范性提出了更高的要求,在运营流程合规化和透明化之后的装企更难获得用户的信任感,从而提升其整体溢价能力。在此背景下,装企对齐家网的粘性也必然提升。2021年上半年,齐家网新增活跃付费商户1082家,商户留存率达到了93%。

SaaS成核心驱动力

营销服务在齐家网的SaaS服务营收结构中扮演着极其重要的角色,而齐家网的数字化营销服务则以匹配家装需求为主,而聚焦SaaS战略,也成了推动齐家网业绩稳健增长的重要因素。作为创立最早的家装互联网平台之一,齐家网在数字化营销获客方面有着先发优势,其活跃付费商户数达数千家,销售线索近百万,成功落地300+城市,平台流量、市场占有率、品牌影响力行业均排名首位,是家装企业在互联网寻求增值服务、用户在互联网寻求家装服务的首选平台。同样,多元的获客方式和丰富的投放渠道也让公司具备领先的流量优势。

图片来源:中达证券研究

对家装商户来说,最大的痛点莫过于获客转化,一方面是传统线下地推和新楼盘推广投放不仅效率低下,投放成本越来越高昂,而且精准度并不高,另一方面“互联网原住民”Z世代越来越成为家装消费的主力军,他们的消费习惯更倾向于在线上完成筛选和做决策,因此齐家网基于自身庞大用户群体的营销解决方案恰恰能帮助装企更加精准触达到主流消费人群,并帮助其实现高效的获客转化。

随着数字化时代的到来,大部分传统装企都面临着转型的局面,而2020年的疫情又进一步推进了数字化变革的脚步;齐家网拥有国内最多的家装垂类用户,通过Web、微信小程序和直播等多种手段助力装企触达消费者。根据Fastdata关于2020年中国互联网家装的行业报告所述,齐家网月活用户领跑互联网家装市场,2021年3月的MAU高达为460万,第二名为好好住,第三名为酷家乐,大幅超过国内其他家装平台,消费者对于齐家网的认可度可见一斑。

来源:Fastdata

齐家网业绩的增长,一方面得益于运营效率的提升,其经营费用占比的持续下降。数据显示,2021年上半年齐家网销售及营销费用的占比,从上年同期的57.1%下降到了44.2%。另一方面与其活跃付费商户数量和ARPU(每商户平均收益)的提升有很大关系。数据显示,截止目前齐家网活跃付费商户数达到了5667家,同比增长了33.8%;与此同时,其ARPU提升到了5.5万元,这两个核心数据的增长直接带动了其平台付费业务的增长。

什么,装修还用自己的钱?!齐家装修分期,超低年利率3.55%起,最高可贷100万。立即申请享受优惠

相关知识推荐

齐家网(01739.HK)业绩增长背后:SaaS打通行业产业链

齐家网2021中期业绩稳健增长:以SaaS赋能家装全链路发展

齐家网2021中期业绩增长66.5%至5.24亿,以SaaS驱动装企成长

齐家网2021年中期财报:业绩稳健增长,SaaS价值凸显

齐家网的长期主义:SaaS服务扛起增长大旗

巨头入局互联网家装,齐家网SaaS赋能突围行业困局

家装行业进入下半场,齐家网助力行业数字化转型

齐家网2021中期业绩:双向赋能,驱动用户体验提升

巨头押注家装行业,齐家网的护城河

齐家网2019年持续盈利背后:产业布局优化之路